Auch nach dem Ausgang des Referendums am Wochenende scheint die Lage um Griechenland nicht gelöst zu sein. Das griechische Volk hat „Nein“ zu den Sparauflagen der Kreditgeber gesagt und nun geht es wohl in die letzte Runde der Verhandlungen.

Die griechische Regierung soll bis Donnerstagnacht Vorschläge für Reformen liefern, sodass am Wochenende über neue Hilfsmaßnahmen entschieden werden kann. Sollten die Vorschläge allerdings nicht ausreichen, so könnte sich die Entscheidung schon vor dem Wochenende ergeben. Griechenland stünde damit noch nie so nah an einer Staatspleite wie bisher.

Und was machen derweil die Märkte? Sie fluktuieren weiter vor sich hin und werden derzeit auch von dem Aktienmarkt-Crash in China überschattet. Die Unsicherheit wird deutlich, denn obwohl die EZB ihr QE-Programm weiter fährt, können die Aktienmärkte nicht unterstützt werden.

Wirtschaft und Geldpolitik

EU: Aus der EU wurden folgende Daten veröffentlicht:

- die Industrieproduktion aus Deutschland, Spanien und Großbritannien sowie Frankreich und Italien

- Einkaufsmanagerindex für den Einzelhandel in der EU

- Handelsbilanz aus Frankreich und Deutschland

- der Halifax-Hauspreisindex für Großbritannien

Die Industrieproduktion ist für den Monat Mai in den Ländern Spanien und Großbritannien im Vergleich zum Vorjahr deutlich gewachsen. Die deutsche Industrieproduktion verzeichnete derweil kein Wachstum im Vergleich zum Vormonat. Die Daten für Frankreich und Italien werden am Freitag veröffentlicht. Es werden steigende Werte erwartet.

Der Einkaufsmanagerindex für den Einzelhandel fiel in der EU-Zone und für den Monat Juni leider negativ aus.

Die französische Handelsbilanz ist bedauerlicherweise negativ ausgefallen. Das Defizit hat sich im Mai deutlich erhöht, der deutsche Handelsbilanzsaldo dagegen mehr erhöht als erwartet.

Der Halifax-Hauspreisindex für Großbritannien war positiv.

Aus den USA wurden folgende Daten veröffentlicht:

- ISM Dienstleistungsindex und Einkaufsmanagerindex für den Dienstleistungssektor

- Handelsbilanz

- JOLTS Jobreport

- CB Beschäftigungsindex

- Anträge auf Arbeitslosenhilfe

Der ISM Dienstleistungsindex stieg per Monat Juni zwar leicht an, aber dennoch weniger als erwartet. Der Einkaufmanagerindex für den Dienstleistungssektor blieb unverändert.

Das Handelsbilanzdefizit des Landes ist per Mai angestiegen, jedoch weniger als erwartet.

Der JOLTS Jobreport hat für den Monat Mai weniger neue Stellen als im Vormonat angezeigt; das wurde zwar angenommen, doch die Anzahl war dennoch etwas höher als die Erwartungen.

Der CB Beschäftigungsindex stieg für den Monat Juli an. Anträge auf Arbeitslosenhilfe fielen höher aus als erwartet, wenngleich sie niedriger als in der Vorwoche waren.

Geldpolitik

Hinsichtlich der wichtigsten Märkte EU und USA gab es zum einen das FOMC Sitzungsprotokoll, was jedoch keine neuen Erkenntnisse hervorgebracht hat. Obgleich mehrere Mitglieder bereits für zwei Anhebungen des Zinses noch in diesem Jahr sind, scheint es, als wären sich die Fed-Mitglieder in Anbetracht der Griechenlandkrise noch etwas unsicher über den nächsten Zinsschritt.

Was die EU anbetrifft, so werden geldpolitische Maßnahmen im Rahmen der ELA-Kredite an Griechenland fast täglich besprochen. Das hat allerdings weniger den direkten kurzfristigen Einfluss auf die Märkte.

Technische Bewertung der Märkte:

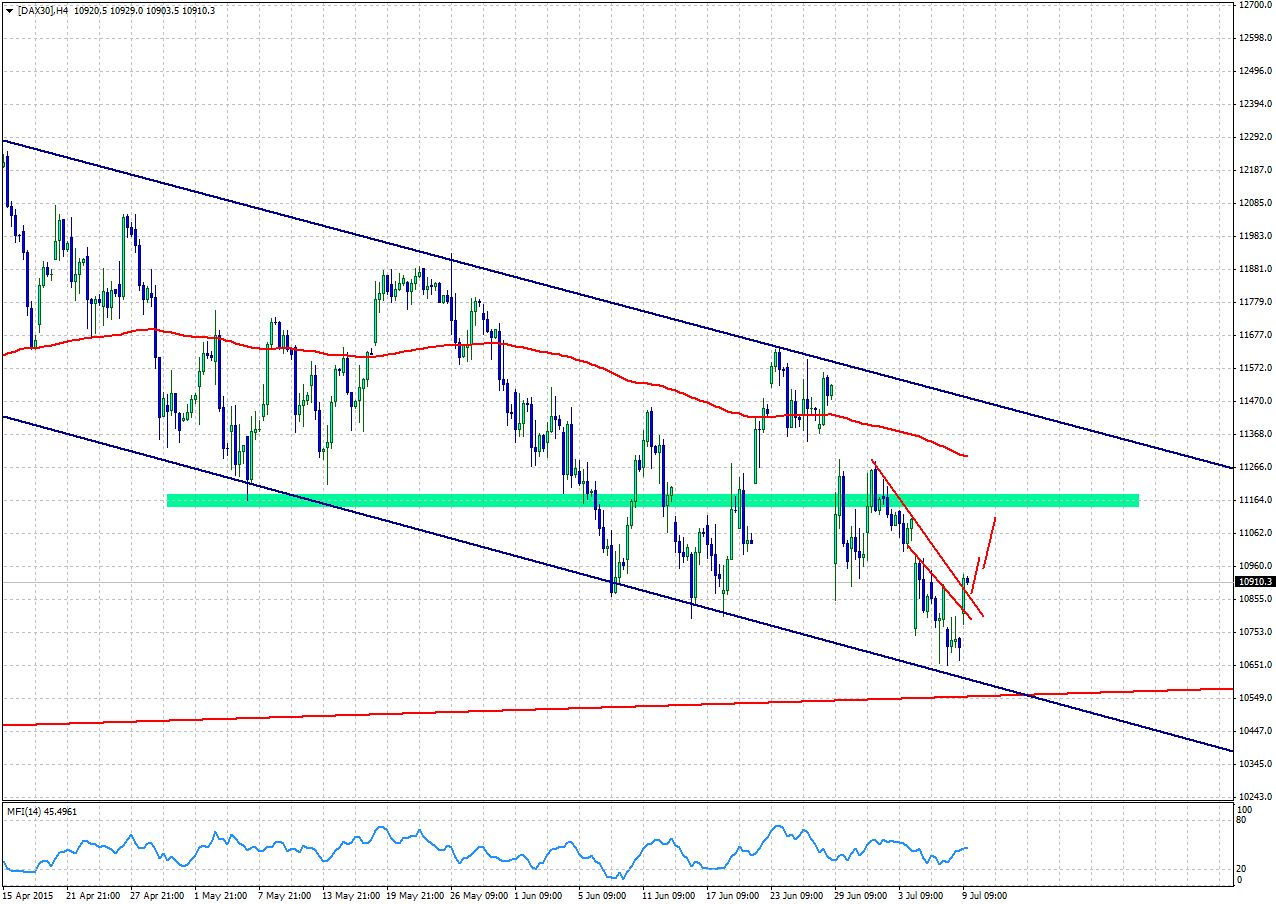

Screen 1: 4-Stundenchart des DAX

DAX: Der deutsche Leitindex zeigt trotz der politischen Unsicherheiten weiterhin Stabilität. Das 4-Stunden-Chart macht deutlich, dass der Future aktuell das erste Mal in dieser Woche relevante Zukäufe gefunden hat. Auf kurz- bis mittelfristiger Basis besteht die Chance auf einen Anstieg zunächst bis in den Bereich 11.140 Pkt. Darüber hinaus bietet die obere Trendbegrenzung den wichtigen Widerstand nach oben. Die 200er Moving Average könnte den Anstieg jedoch vorher schon etwas abbremsen.

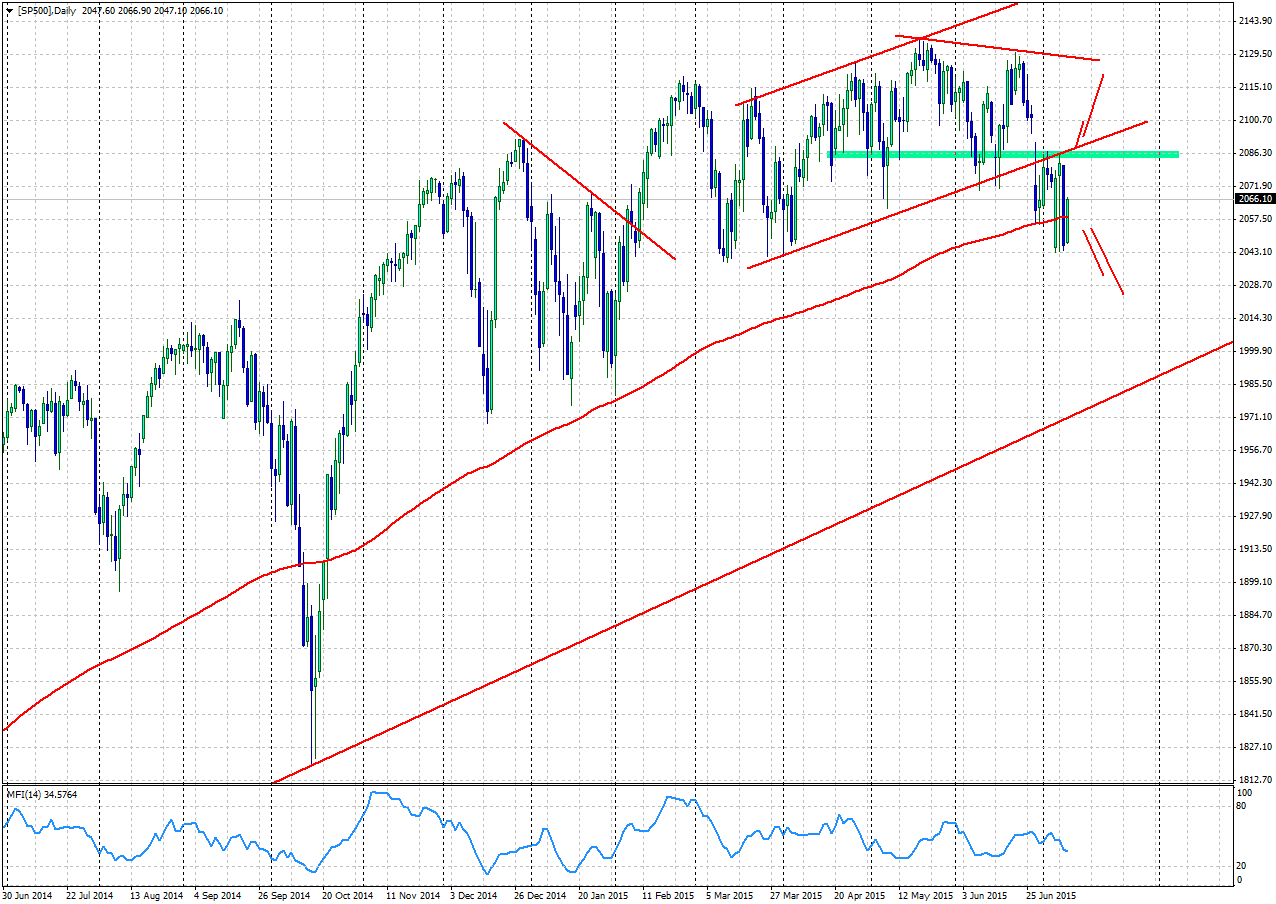

Screen 2: Tageschart des S&P500

S&P 500: Der US-amerikanische Leitindex kann sich nicht so recht entscheiden. Zwar wurde auf Tagesbasis sowohl die untere Rangebegrenzung als auch die 200er Moving Average überwunden, doch der Trend nach unten will sich ebenfalls nicht wirklich etablieren. So schwankt der Index in dieser Woche besonders stark hin und her. Um weiteres Aufwärtspotenzial zu erhalten, müsste der Index nun erst einmal nachhaltig über die 2.100 Pkt. steigen. Gelingt es dem Index in dieser Woche nicht mehr, so ist das Risiko nach unten erhöht.

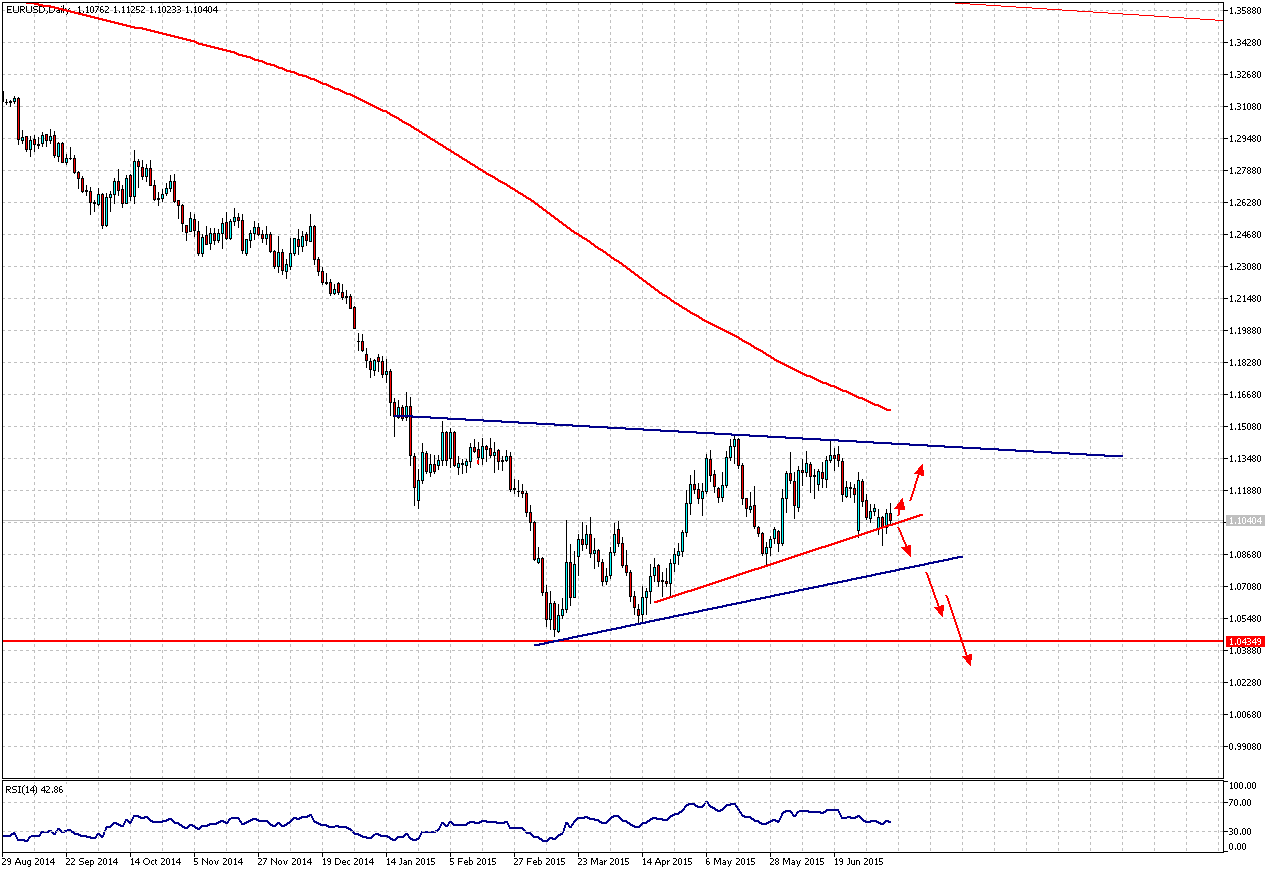

Screen 3: Tageschart des EUR/USD

EUR/USD: Der Euro tendiert gegen den US-Dollar weiter nach unten, wenn auch mit kurzfristigen Aufwärtsbewegungen. Aktuell befindet er sich jedoch in einem unentschlossenen Umfeld. Entweder er läuft ab jetzt nach oben und bestätigt das zulaufende Dreieck im oberen Bereich oder aber er bricht weiter nach unten aus. Die rote Unterstützungslinie sollte dabei wieder nach unten gebrochen werden. Nächstes Ziel wäre die blaue Unterstützungslinie – wird diese gebrochen, so wäre der Trend nach unten wirklich bestätigt.

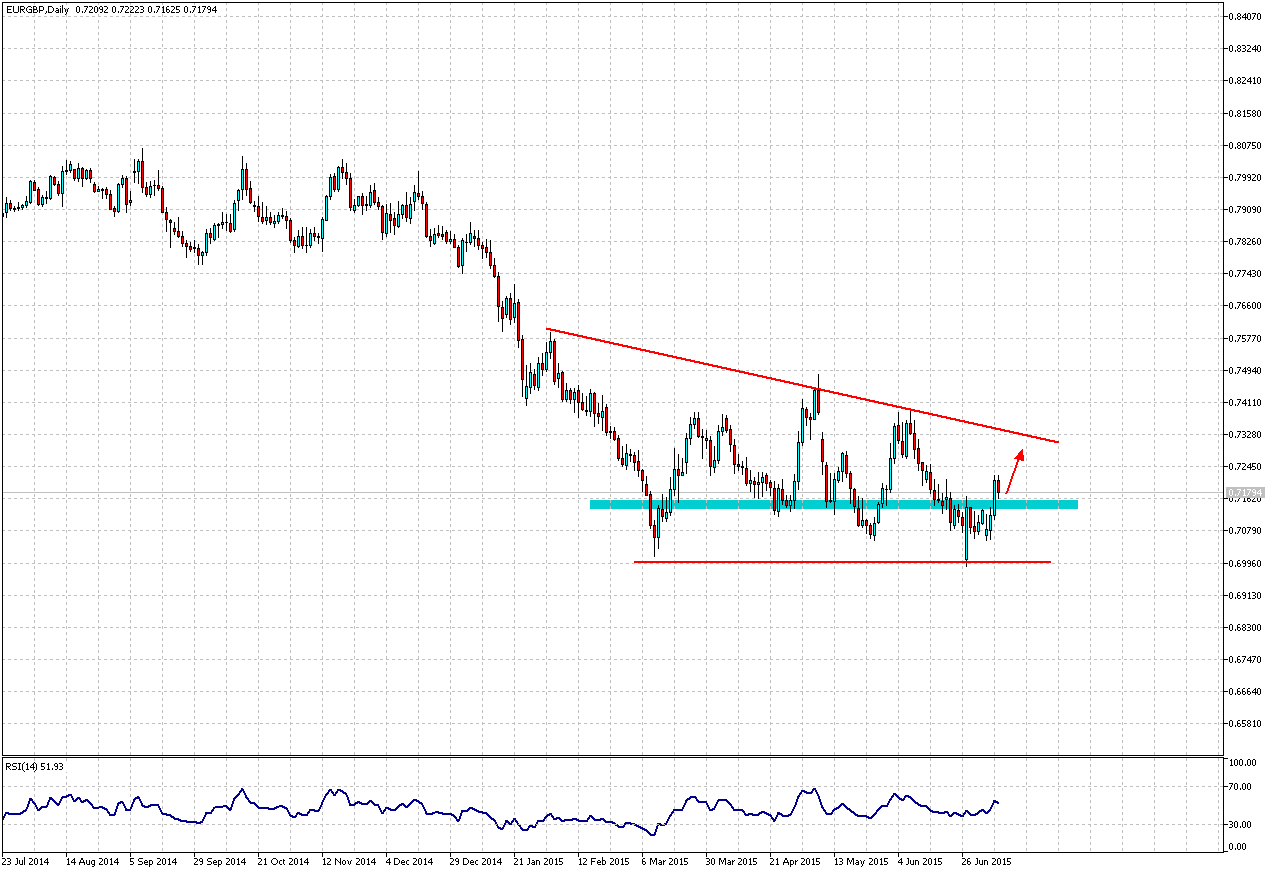

Screen 4: Tageschart des EUR/GBP

EUR/GBP: Ein interessantes Setup ergibt sich derweil im Währungspaar EUR/GBP. Nach dem stark dynamischen Abwärtstrend scheint der Euro gegen das britische Pfund eine Unterstützung nach unten gefunden zu haben. Nach dem Bruch des Widerstandes in einem Bereich zwischen 0,71300-0,71800 britischem Pfund je Euro wird aktuell der Ausbruchsbereich getestet. Es besteht weiterhin Aufwärtspotenzial bis zur oberen Trendbegrenzung.

Viel Erfolg!!

- IOTA verkaufen Erfahrungen – auf diesen Wegen kann man den IOTA Coin verkaufen! – November 5, 2019

- IOTA investieren Erfahrungen – Wie kann ich profitabel in IOTA investieren? – November 5, 2019

- IOTA handeln Erfahrungen – Handelsmöglichkeiten kennenlernen und den IOTA Coin handeln! – November 5, 2019

Noch mehr interessante Beiträge für Sie aus unserer Redaktion: