Nach dem starken von geldpolitischen Treffen getriebenen Märkten korrigieren Aktien in dieser Woche, was für November nicht ungewöhnlich ist. Auch aus der technischen Perspektive sind die Aktienmärkte stark überkauft gewesen. Von der konjunkturellen Front waren die Daten im Vergleich zur letzten Woche eher rar gesät, mit den VPIs und BIPs allerdings nicht unwichtig.

Nach dem starken von geldpolitischen Treffen getriebenen Märkten korrigieren Aktien in dieser Woche, was für November nicht ungewöhnlich ist. Auch aus der technischen Perspektive sind die Aktienmärkte stark überkauft gewesen. Von der konjunkturellen Front waren die Daten im Vergleich zur letzten Woche eher rar gesät, mit den VPIs und BIPs allerdings nicht unwichtig.

Wirtschaft und Geldpolitik

EU: Aus der EU wurden folgende Daten veröffentlicht

- Deutsche Export- und Importzahlen sowie die Handelsbilanz

- Deutscher Verbraucherpreisindex und das Q3 BIP-Wachstum

- Italienische Industrieproduktion, Q3 BIP-Wachstum und VPI

- Französischer VPI, Q3 BIP-Wachstum und die Non-farm Gehaltsabrechnungen

- Spanischer VPI

- EU: Q3 BIP-Wachstum

- Britischer Durchschnittsverdienstindex, Veränderung der Arbeitslosenstatistik und Arbeitslosenquote

Das deutsche Handelsbilanzsaldo ist per September entgegen den Erwartungen gesunken. Neben dem besser als erwartet gestiegenen Export sind auch die Importzahlen deutlich angestiegen, was dazu beigetragen hat. Der deutsche VPI ist im Oktober und im Vergleich zum Vormonat unverändert und wie erwartet bei 0,0 % geblieben. Die Jahresrate lag dagegen wie erwartet bei 0,3 %. Das Q3 BIP-Wachstum erfüllte hinsichtlich beider Werte die Erwartungen mit 1,8 % im Vergleich zum Vorjahr und 0,3 % im Vergleich zum Vormonat.

Die italienische Industrieproduktion ist per Monat September unter den Erwartungen ausgefallen. Im Vergleich zum Vorjahr stieg die IP von 1,0 % auf 1,7 %; im Vergleich zum Vormonat um 0,2 % gegenüber einer Stagnation um 0,5 % im Vormonat. Erwartet wurde ein Anstieg um 0,5 %. Das Q3 BIP-Wachstum wird am Freitag veröffentlicht. Es wird ein Anstieg im Vergleich zum Vorjahr von 0,7 % auf 1,0 % erwartet. Im Vergleich zum Vorquartal wird mit 0,3 % keine Veränderung im Wachstum erwartet. Der italienische VPI für Oktober wird ebenfalls am Freitag veröffentlicht. Es werden keine Veränderungen im Vergleich zum Vorjahr und -Monat erwartet. Die Werte sind 0,3 % und 0,2 %.

Der französische VPI per Oktober setzte im Gegensatz zu -0,4 % im Vormonat wie erwartet mit 0,1 % positive Zeichen. Das Q3 BIP-Wachstum ist nach 0,0 % im Vorquartal wie erwartet um 0,3 % gestiegen. Die Non-farm Gehaltsabrechnungen für das dritte Quartal sanken im Vergleich zum Vorquartal wie erwartet von 0,2 % auf 0,1 %.

Der spanische VPI fällt im Oktober im Jahresvergleich mit -0,7 % wie erwartet aus. Im Vergleich zum Vormonat ergibt die Rate einen Anstieg von 0,6 %. Erwartet wurde ein Anstieg von 0,7 %.

Das EU Q3 BIP-Wachstum wird am Freitag veröffentlicht und es wird mit einem Wachstum von 0,4 % keine Veränderung im Vergleich zum Vorquartal erwartet. Die Jahresrate wird mit einem Anstieg um 0,2 % von 1,5 % auf 1,7 % erwartet.

Der britische Arbeitsmarkt setzt neben der Arbeitslosenquote keine positiven Akzente. Der Durchschnittsverdienstindex steigt im September mit 3,0 % weniger als erwartet (3,2 %). Auch die Veränderung der Arbeitslosenstatistik fällt mit 3.300 neuen Arbeitslosen im Oktober weniger positiv aus. Erwartet wurden lediglich 1.100.

USA: Aus den USA wurden folgende Daten veröffentlicht:

- CB Beschäftigungsindex

- Export- und Importpreise

- Wöchentliche Anträge auf Arbeitslosenhilfe

- JOLTS Job-Report

- Kern- und Einzelhandelsumsätze

- Erzeugerpreisindizes

- Michigan Konjunkturerwartungen

Der CB Beschäftigungsindex fiel per November mit 129,48 Pkt. positiv aus. Er stieg von 128,10 Pkt. im Vormonat. Die Exportpreise fielen im Oktober wie erwartet um 0,2 % nach einem Rückgang um 0,7 % im Vormonat. Die Importpreise fielen nach -0,1 % im Vormonat mit -0,5 % deutlich mehr als erwartet.

Die wöchentlichen Anträge auf Arbeitslosenhilfe verzeichneten einen Anstieg auf 276.000 neue Anträge. Erwartet wurde ein Wert von 260.000 nach zuvor 276.000. Der JOLTS Job-Report kann positive Signale liefern. Die Anzahl der Jobs stieg um 160.000 neue Jobs an.

Die Einzelhandelsumsätze sowie die Erzeugerpreisindizes für den Monat Oktober werden am Freitag veröffentlicht. Es werden bei den Einzelhandelsumsätzen überwiegend positive Werte erwartet, während der Erzeugerpreisindex auf Jahresbasis wieder rückläufig ausfallen und der Wert im Vergleich zum Vormonat einen Anstieg verzeichnen sollte.

Geldpolitik

Es kamen wieder einmal einige Mitglieder der Notenbanken zu Wort, doch keine dieser Reden konnte die Märkte nachhaltig bewegen. Eher waren nach der Rede Janet Yellens in der letzten Woche die Erwartungen sehr hoch, dass Mario Draghi etwas Neues zu seinen Plänen bezüglich der Ausweitung des QE-Programms verkünden würde. Das ist nicht passiert.

TECHNISCHE BEWERTUNG DER MÄRKTE:

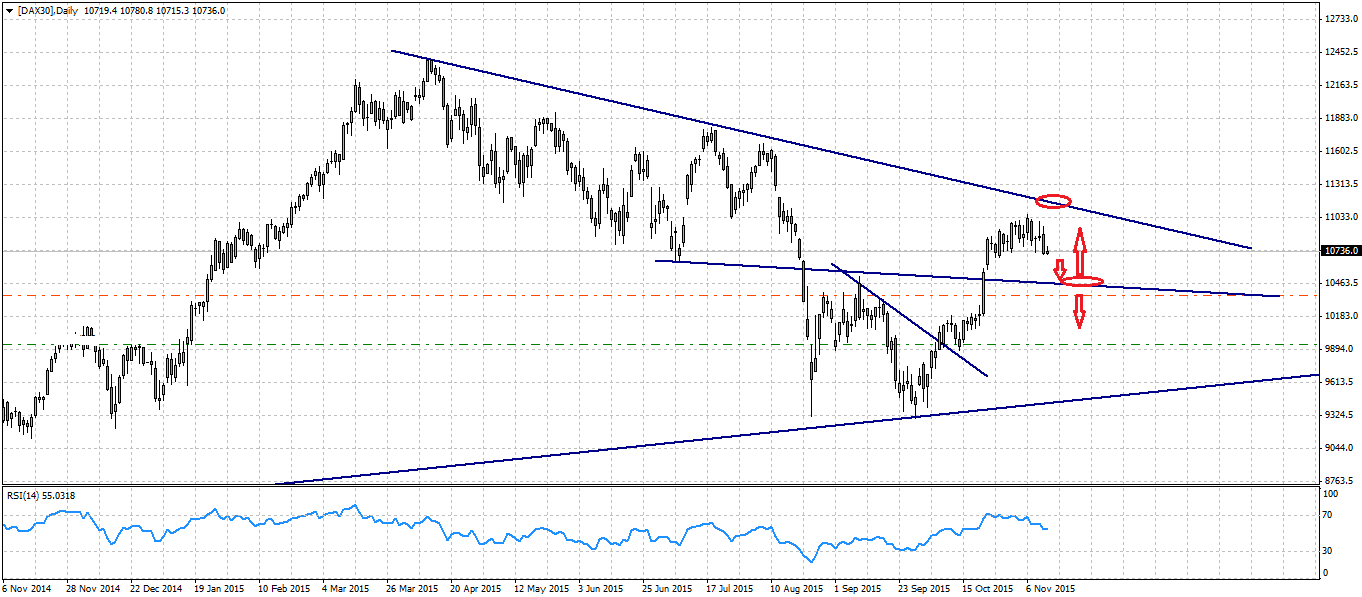

Screen 1: Tageschart des DAX

DAX: Der DAX-Index in Form des Futures konnte die obere Trendlinie nicht ganz erreichen und setzte schon etwas eher zur Korrektur an, was nicht ungewöhnlich ist. Die nächste Unterstützung liegt im Bereich der horizontalen Linie. Spätestens hier sollte der DAX neue Käufer finden, sonst steigt das Risiko des weiteren Verfalls zur unteren Trendlinie.

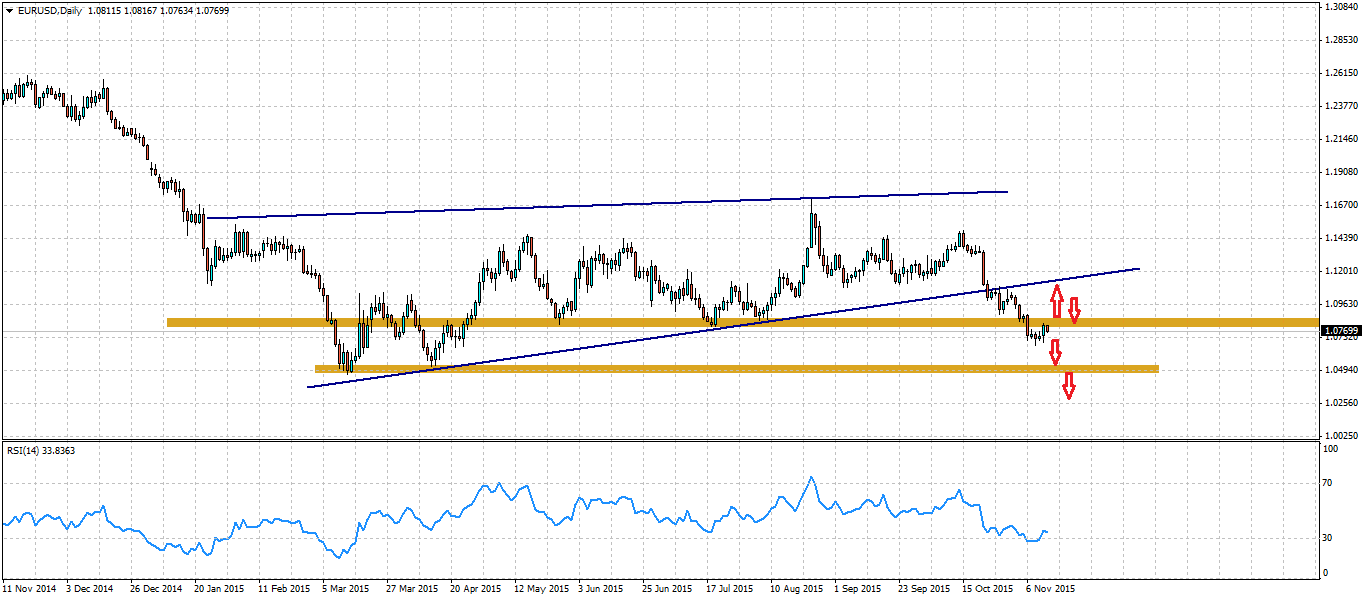

Screen 2: Tageschart des EUR/USD

EUR/USD: Nach der Rede von Janet Yellen und den überaus positiven US-Arbeitsmarktdaten konnte das Währungspaar einige Unterstützungen überwinden. Aktuell erfolgt ein Retest der wichtigen Unterstützung bei 1,08 US-Dollar je Euro. Sollte diese nicht nach oben genommen werden, ist das Risiko eines weiteren Falls des EUR/USD wahrscheinlich. Die nächste Unterstützung läge dann im Bereich bei 1,05 US-Dollar je Euro.

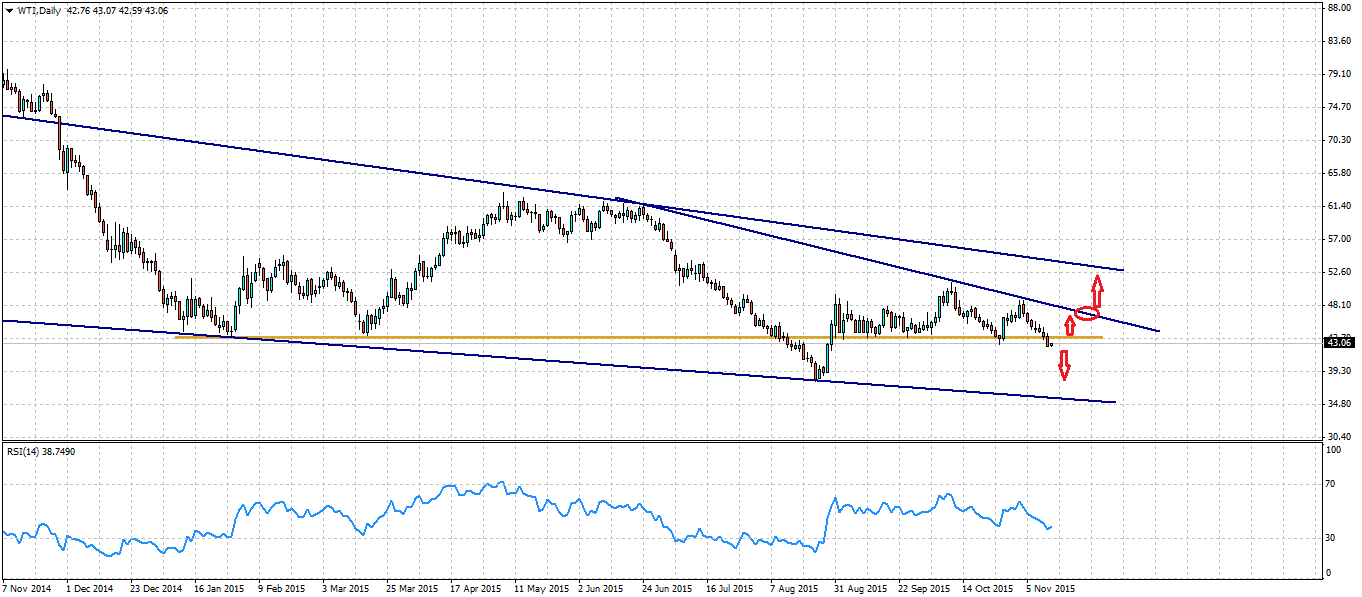

Screen 3: Tageschart von Öl

WTI Rohöl: WTI Rohöl hat eher eine Tendenz nach unten als nach oben, komplementär zum starken US-Dollar. Die horizontale Unterstützung konnte zwar überwunden werden, allerdings lässt die Dynamik noch zu wünschen übrig. Nach einem erfolgreichen Retest der gebrochenen Unterstützung sollte es weiter abwärts gehen. Sollte die Unterstützung wieder nach oben genommen werden, so kommt die erste kurzfristige Trendlinie als Widerstandszone auf die Agenda.

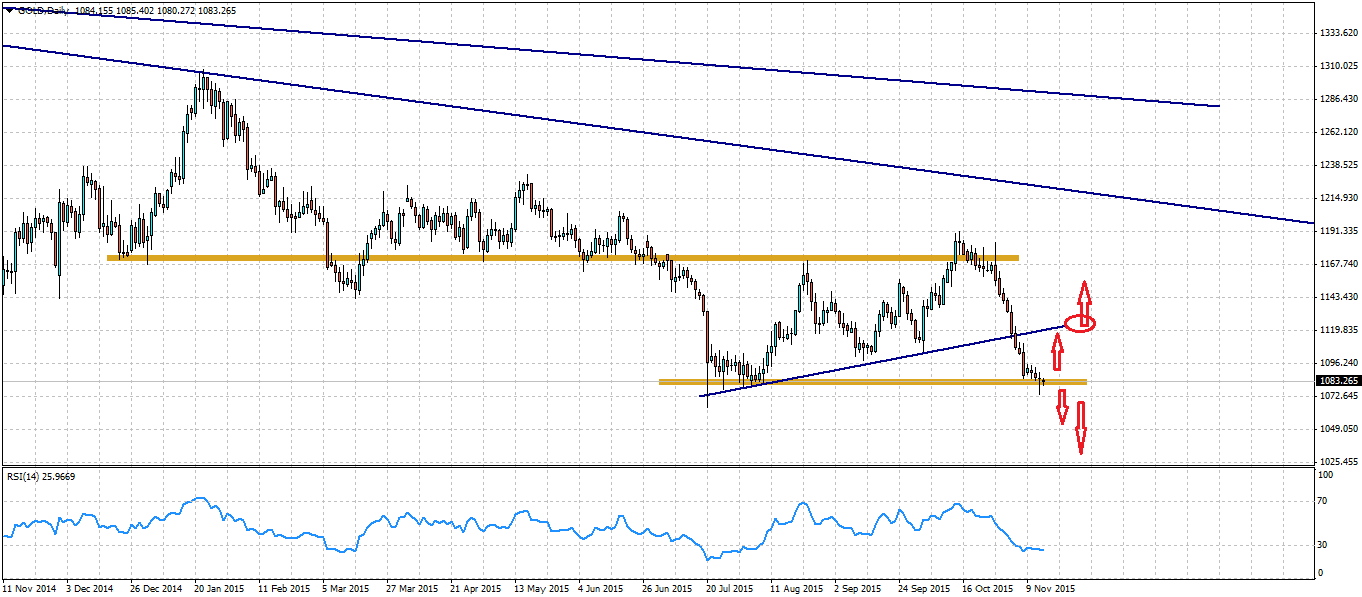

SCreen 4: Tageschart von Gold

Gold: Der Goldpreis hat das Tief vom August erreicht und konnte diese Woche nicht nachhaltig drehen. Die Wahrscheinlichkeit eines weiteren Verfalls des Preises ist daher erhöht. Darunter gib es keine relevanten Unterstützungen. Das könnte sich in einem dynamischen Abverkauf widerspiegeln. Dreht der Preis doch, so kommt die kurzfristige Trendlinie zunächst als Widerstand infrage. Erst darüber sollte es weiteres Potenzial nach oben geben.

Viel Erfolg!!

- IOTA verkaufen Erfahrungen – auf diesen Wegen kann man den IOTA Coin verkaufen! – November 5, 2019

- IOTA investieren Erfahrungen – Wie kann ich profitabel in IOTA investieren? – November 5, 2019

- IOTA handeln Erfahrungen – Handelsmöglichkeiten kennenlernen und den IOTA Coin handeln! – November 5, 2019

Noch mehr interessante Beiträge für Sie aus unserer Redaktion: