Die letzte Woche im Juni wird zweifelsohne von den Ereignissen um Griechenland überschattet. Am Wochenende haben die Griechen erstmalig eine Reformliste vorgelegt, deren Inhalte annähernd an die Vorgaben der Geldgeber herankamen. Dennoch wurden die Vorschläge als unzureichend empfunden, womit die Verhandlungen weiter geführt werden. Der DAX gewann am Montag 4 % – der höchste Tagesgewinn seit drei Jahren. Konjunkturell betrachtet scheint sich die US-Wirtschaft zu beschleunigen, dennoch haben die Aufträge der Gebrauchsgüter eher enttäuscht.

Wirtschaft und Geldpolitik

EU: Aus der EU wurden folgende Daten veröffentlicht

Das Verbrauchervertrauen aus der EU, die Einkaufsmanagerindizes für Mai aus den Ländern Frankreich, Deutschland, Italien und der EU, der IFO-Geschäftsklimaindex für Deutschland sowie das deutsche GfK-Konsumklima.

Nach den letzten konjunkturdatentechnisch positiven Entwicklungen innerhalb der EU-Wirtschaft scheint sich eine Flaute in den Erwartungen für Deutschland zu zeigen. Sowohl der IFO-Geschäftsklimaindex als auch das GfK-Konsumklima waren rückläufig. Die Einkaufsmanagerindizes für die oben genannten Länder konnten jedoch sowohl im Herstellungs- als auch Dienstleistungssektor positiv überzeugen. Lediglich das Verbrauchervertrauen in der gesamten EU-Zone fiel wieder, jedoch weniger als erwartet.

USA: Aus den USA wurden folgende Daten veröffentlicht:

Bestehende Veräußerungen von Eigenheimen, Verkäufe neuer Eigenheime, Aufträge der Gebrauchsgüter und das BIP-Wachstum (Revision) für Q1 sowie die Einkaufsmanagerindizes für Juni.

Der Immobilienmarkt scheint sich im Juni abzuschwächen. Die bestehenden Eigenheimveräußerungen fielen im Mai deutlich höher aus als erwartet, wohingegen die neuen Verkäufe zwar über den Erwartungen lagen, jedoch deutlich geringer als im Vormonat.

Die wichtigen Aufträge der Gebrauchsgüter wiesen einen stark negativen Wert auf. Ein negativer Wert wurde zwar erwartet, aber nicht in diesem Ausmaß. Die Kernrate dieser Daten fiel – wie erwartet – leicht positiv aus.

Das BIP-Wachstum für das erste Quartal wurde von -0,7 % auf -0,2 % revidiert, was auf eine Wachstumsbeschleunigung im ersten Halbjahr hindeutet. Der Einkaufsmanagerindex für das Produktionsgewerbe und für den Monat Juni fiel; erwartet wurde ein leichter Anstieg.

Geldpolitik

In dieser Woche kam Fed-Mitglied Powell zu Wort. Er bekräftigte den Kurs hinsichtlich der Zinsanhebung ging sogar einen Schritt weiter, indem er erklärte, dass in diesem Jahr auch noch ein zweiter Anstieg erfolgen könne. Das war neu für die Marktteilnehmer, denn der Großteil rechnete eher mit einem einmaligen und dazu geringfügigen Zinsanstieg. Die Aussagen haben sich direkt auf den EUR/USD-Kurs ausgewirkt.

Technische Bewertung der Märkte:

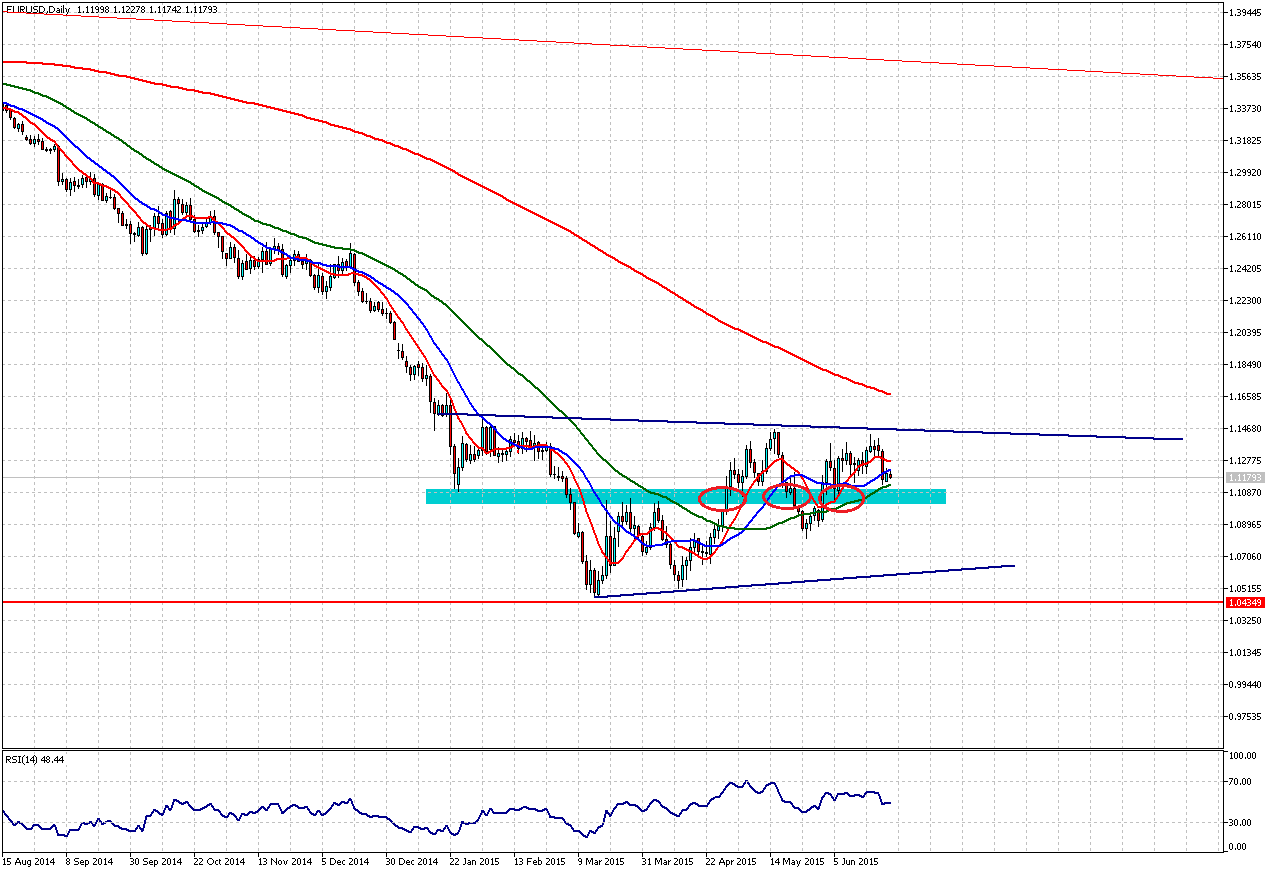

Screen 1: Tageschart des EUR/USD

EUR/USD: Das Währungspaar kämpft um eine Richtung, die jedoch aktuell und auf mittel- bis langfristige Sicht nicht eindeutig ist. Um eine klare Richtung zu haben, müsste sich der Kurs deutlich unter die 1,09 US-Dollar je Euro oder über die 1,15 US-Dollar je Euro bewegen.

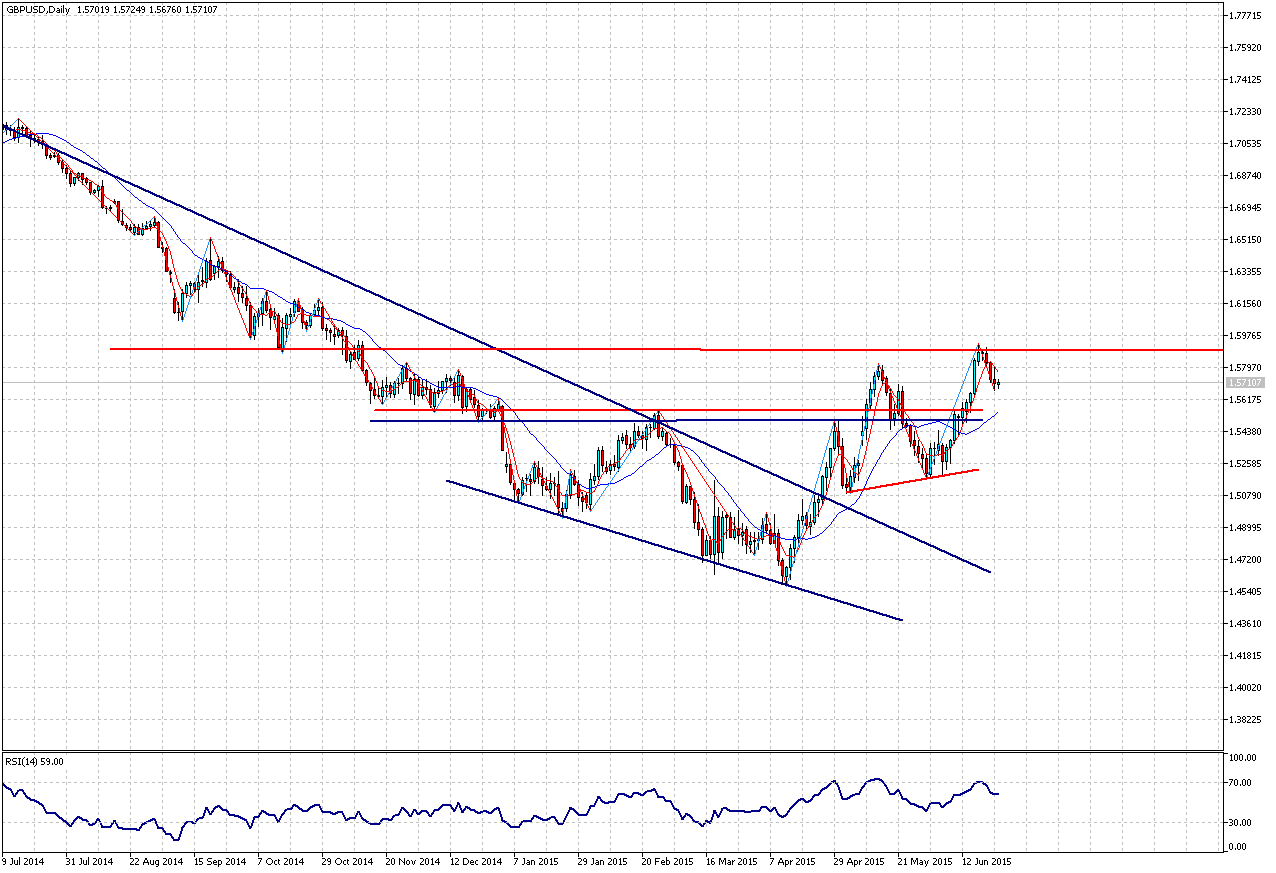

Screen 3: Tageschart des GBP/USD

GBP/USD: Das Währungspaar GBP/USD hat die vor zwei Wochen vorgestellte SKS-Formation nach oben hin aufgelöst und fand den Widerstand im Bereich bei knapp über 1,58 US-Dollar je britischem Pfund. Ein Abfallen ist nun nicht nur aus technischer Sicht möglich, sondern auch aufgrund der Tatsache, dass das Zinsthema in den USA näher rückt (siehe Geldpolitik). Ein Antesten des Widerstandes könnte jedoch noch erfolgen, bevor es weiter nach unten geht. Ein nachhaltiges Überschreiten der 1,59 US-Dollar je britischem Pfund könnte weiteres Aufwärtspotenzial nach sich ziehen.

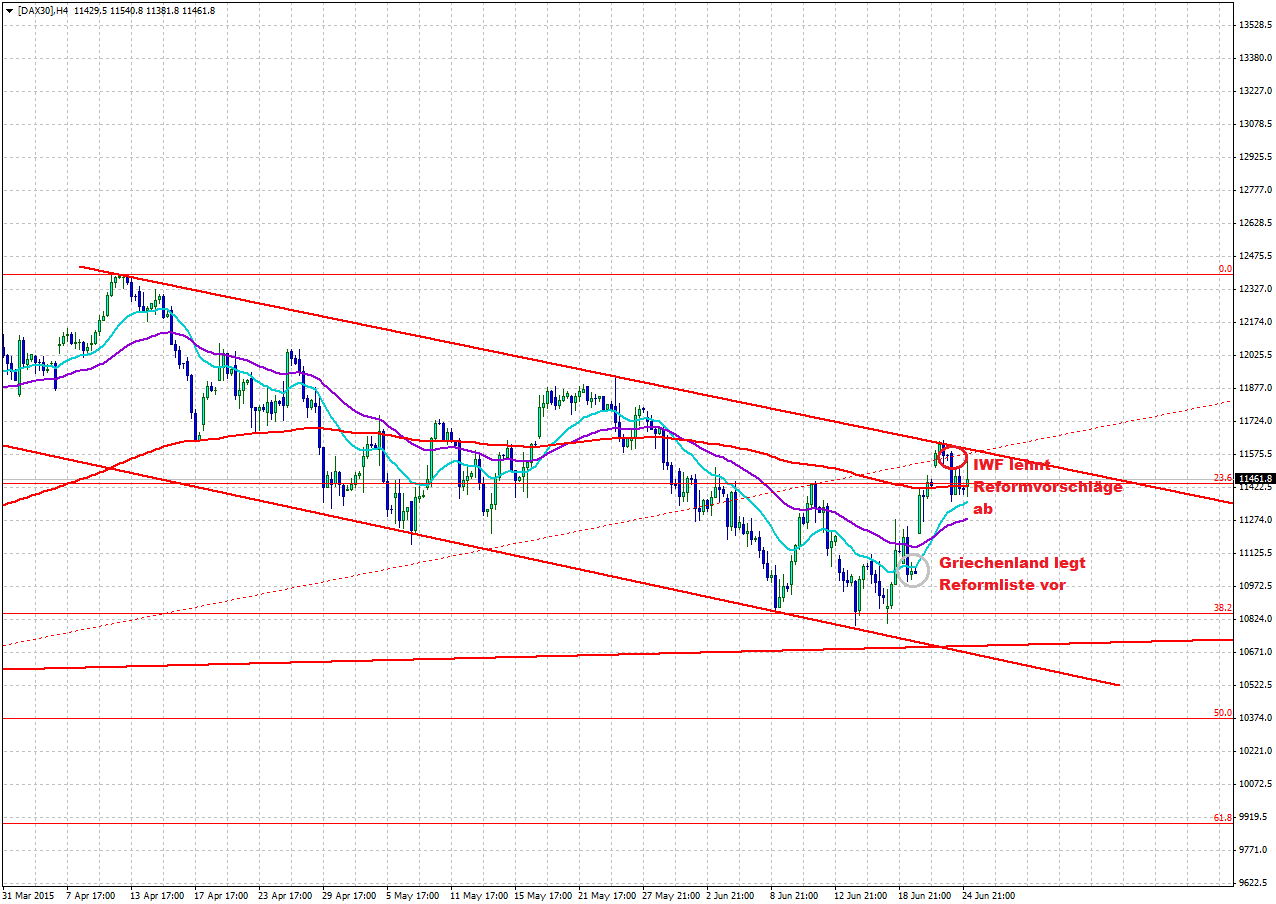

Screen 3: 4-Stundenchart des DAX

DAX: Der DAX-Future stieg aufgrund der Erwartungen an eine Einigung um Griechenland bis in den Bereich bei 11.600 Pkt. Dieser Widerstand stellt auch die obere Begrenzung des aktuellen Abwärtstrends dar. Ein Überschreiten dieser Begrenzung könnte – unter der Voraussetzung, dass eine Lösung gefunden wird – einen weiteren Push nach oben initiieren. Andererseits wäre die nächste relevante Unterstützung nach unten der Bereich bei 11.000 Pkt. und anschließend das Tief bei 10.780 Pkt.

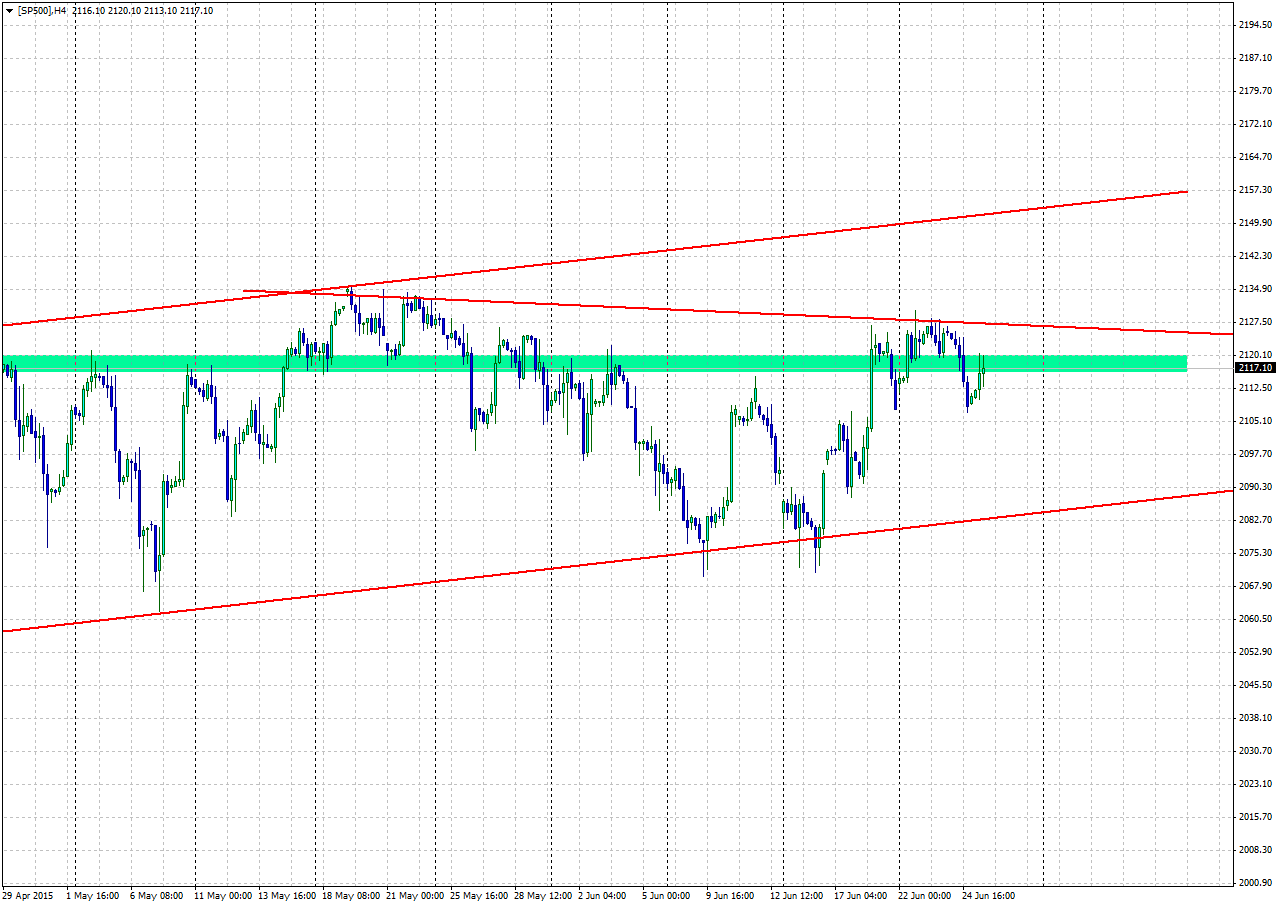

Screen 4: 4-Stundenchart des S&P500

S&P 500: Der US-amerikanische Leitindex setzt seine starken Fluktuationen fort, obgleich man sagen muss, dass sich in der letzten Woche viele Käufer gefunden haben. Doch um nachhaltig wieder nach oben zu laufen, sollte zumindest der Bereich bei 2130 Pkt. überwunden werden. Ein Zurückfallen unter die 2105 Pkt. könnte weiteren Abwärtsdruck nach sich ziehen.

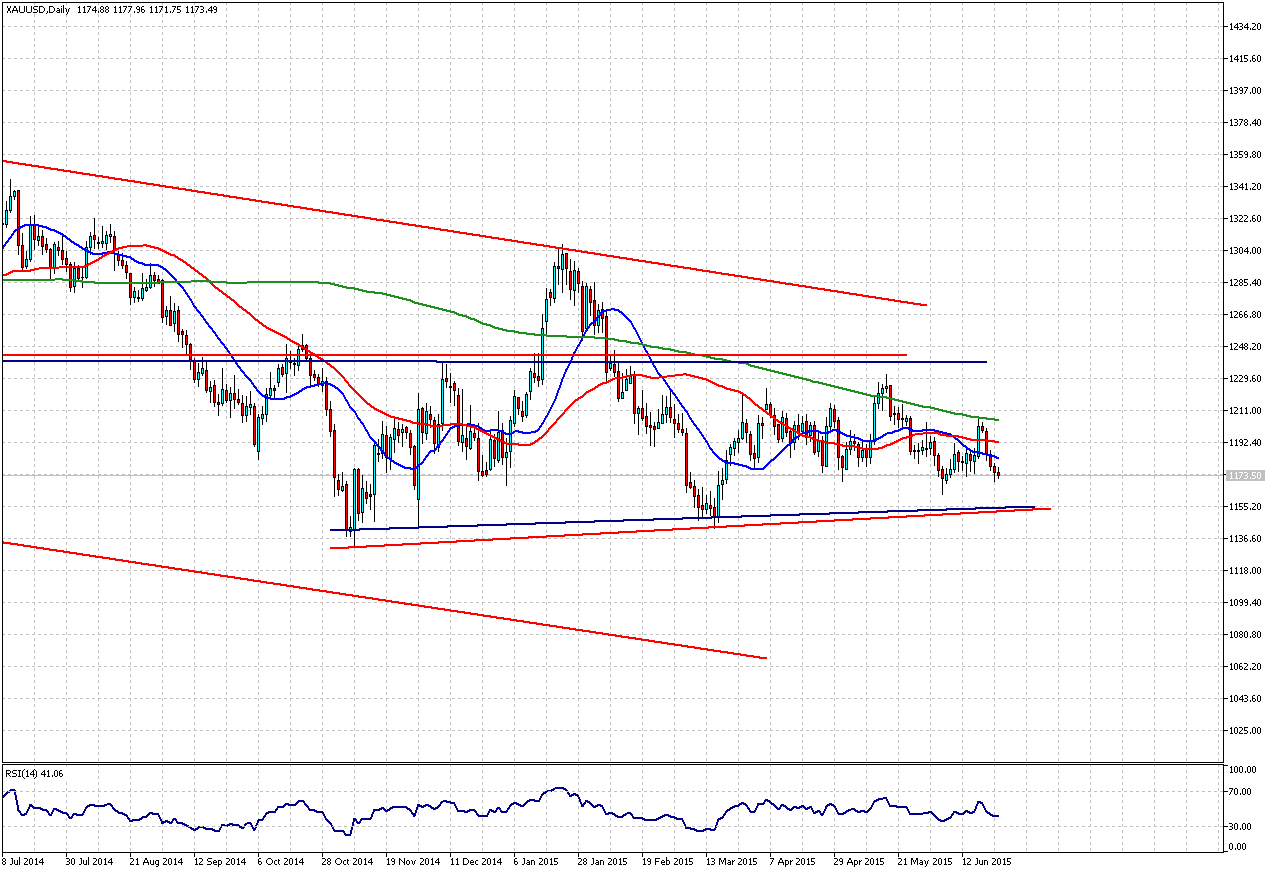

Screen 5: Tageschart von Gold

Gold: Auch Gold fluktuiert weiterhin auf einem niedrigen Niveau und kann trotz steigender Inflation und sich anbahnender Wirtschaftskrise nicht stabilisieren. Die nächste relevante Unterstützung nach unten liegt in einem Bereich bei 1150 US-Dollar je Unze. Sollte diese nach unten gebrochen werden, ist ein Abfallen auf 1000 US-Dollar je Unze möglich. Hält die Unterstützung und bildet sich ein technischer Boden, bestünde die Chance auf einen mittelfristigen Anstieg.

Viel Erfolg!!

Ebenfalls interessieren könnten Sie News aus den nachfolgenden Wochen:

- Wirtschafts- und geldpolitische Entscheiungen der KW36

- Wirtschafts- und geldpolitische Entscheiungen der KW35

Noch mehr interessante Beiträge für Sie aus unserer Redaktion: