Die vorletzte Woche im Mai war sowohl durch konjunkturelle Daten als auch durch geldpolitische Entscheidungen geprägt. Der Euro verlor wieder an Wert, die EU-Aktien scheinen ihre Korrektur beendet zu haben und Rohstoffe sind allgemein schwächer. Den größten Fehlschuss hat sich allerdings das EZB-Ratsmitglied Coeuré geleistet. Am Montag hielt er eine Rede in London und gab im Anschluss in einem Dinner zu Investoren die Ausweitung des QE-Programms über den Sommer bekannt. Da diese Info jedoch erst am folgenden Tag veröffentlicht werden sollte, grenzt die Aussage an Insiderinformationen, was von vielen auch so gewertet wurde.

Die vorletzte Woche im Mai war sowohl durch konjunkturelle Daten als auch durch geldpolitische Entscheidungen geprägt. Der Euro verlor wieder an Wert, die EU-Aktien scheinen ihre Korrektur beendet zu haben und Rohstoffe sind allgemein schwächer. Den größten Fehlschuss hat sich allerdings das EZB-Ratsmitglied Coeuré geleistet. Am Montag hielt er eine Rede in London und gab im Anschluss in einem Dinner zu Investoren die Ausweitung des QE-Programms über den Sommer bekannt. Da diese Info jedoch erst am folgenden Tag veröffentlicht werden sollte, grenzt die Aussage an Insiderinformationen, was von vielen auch so gewertet wurde.

Wirtschaft und Geldpolitik

Aus der EU wurden folgende Daten veröffentlicht:

ZEW-Konjunkturerwartungen für Deutschland und die EU. Der EU-Verbraucherpreisindex sowie die Handelsbilanz. Erzeugerpreisindex für Deutschland sowie die Einkaufsmanagerindizes für Frankreich, Deutschland und die EU. Das deutsche BIP für Q1 sowie der IFO-Geschäftsklimaindex.

Die ZEW-Konjunkturerwartungen für den Monat Mai fielen in Deutschland deutlich von 53,3 im Vormonat auf 41,9 Pkt. Auch die Erwartungen für die EU-Zone fielen deutlich unter den Erwartungen aus. Die Verbraucherpreisindizes blieben in der EU stabil und verzeichneten wie erwartet kein Negativwachstum im Vergleich zum Vorjahr und Vormonat.

Die Erzeugerpreise für Deutschland sind im Vergleich zum Vormonat leicht gestiegen, während sie sich im Vergleich zum Vorjahr noch immer im Negativwachstum befinden, allerdings stets geringer werdend.

Die Einkaufsmanagerindizes für das Herstellungs- und Dienstleistungsgewerbe. Frankreich verzeichnete eine positive Entwicklung für beide Bereiche, Deutschlands Indizes sind rückläufig, die EU-Indizes leicht steigend.

Das deutsche BIP stieg im Jahresvergleich um 1,1 % und damit besser als erwartet an. Im Vergleich zum Vorquartal gab es einen Anstieg in der gleichen Höhe, und zwar um 0,3 %.

Aus den USA wurden folgende Daten veröffentlicht:

Baugenehmigungen und Wohnbaubeginne im April sowie bestehende Eigenheimveräußerungen. Der Philly Fed Herstellungsindex und kommende VPI-Indizes.

Die Baugenehmigungen und Wohnbaubeginne fielen positiv aus. Dagegen waren bestehende Eigenheimveräußerungen deutlich rückläufig. Auch der Philly Fed Herstellungsindex fiel schlechter aus als angenommen, da ein Anstieg erwartet wurde.

Erst heute Nachmittag werden die VPI-Indizes für April veröffentlicht. Erwartet wird ein Anstieg von 0,2 % im Vergleich zum Vorjahr und ein um -0,1 % fallender Index im Vergleich zum Vormonat.

Geldpolitik:

Es gab mehrere Reden und Treffen der wichtigen Notenbanken. Wie bereits erwähnt, war die wichtigste Entscheidung die der EZB, das QE-Programm während der Sommermonate auszuweiten. Das beeinflusste den Euro negativ und Aktienmärkte positiv. Die FOMC Minutes der Fed haben keine neuen Erkenntnisse ergeben. Heute Nachmittag kommt Mario Draghi zu Wort und am heutigen Abend hält Janet Yellen eine Rede.

Technische Bewertung der Märkte:

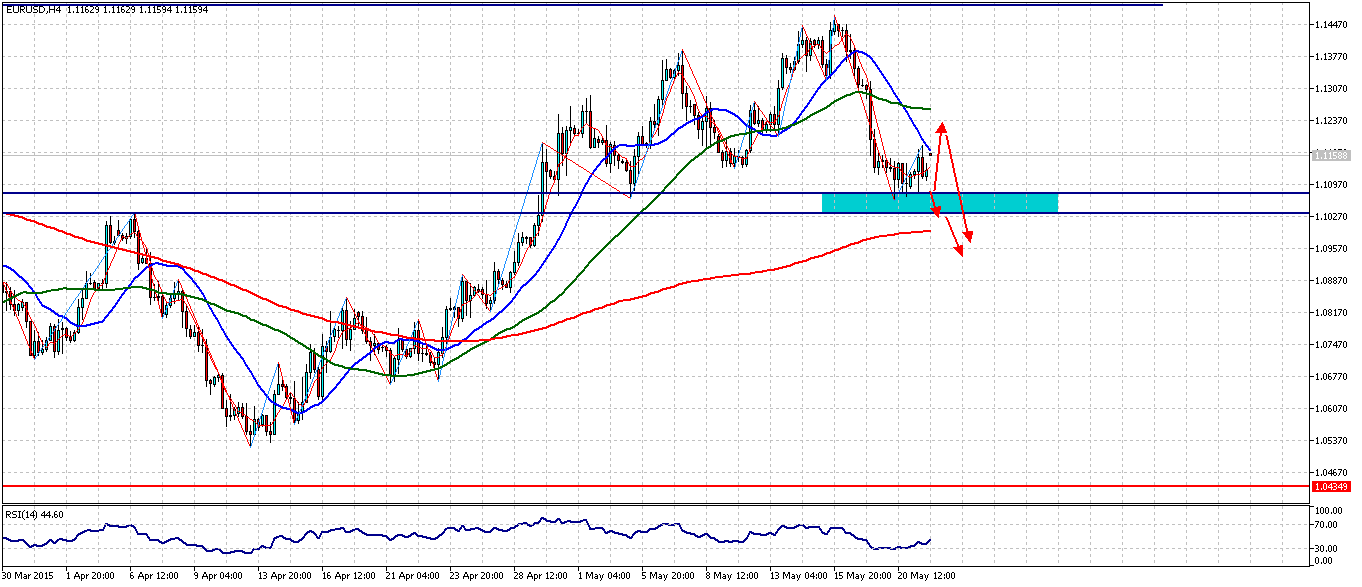

Screen 1: 4-Stundenchart EUR/USD

EUR/USD: Das Währungspaar hat aufgrund der Rede von Coeure wieder deutlich nachgegeben, sodass der Widerstandsbereich bei 1,15 US-Dollar je Euro nicht überwunden werden konnte. Der Gegenwind im Bereich zwischen 1,11-1,10 US-Dollar je Euro war zu erwarten. Hier sollte es sich entscheiden: Kann die Zone nach unten hin überwunden werden, so ist mit einer fortgesetzten Abwärtsdynamik zu rechnen.

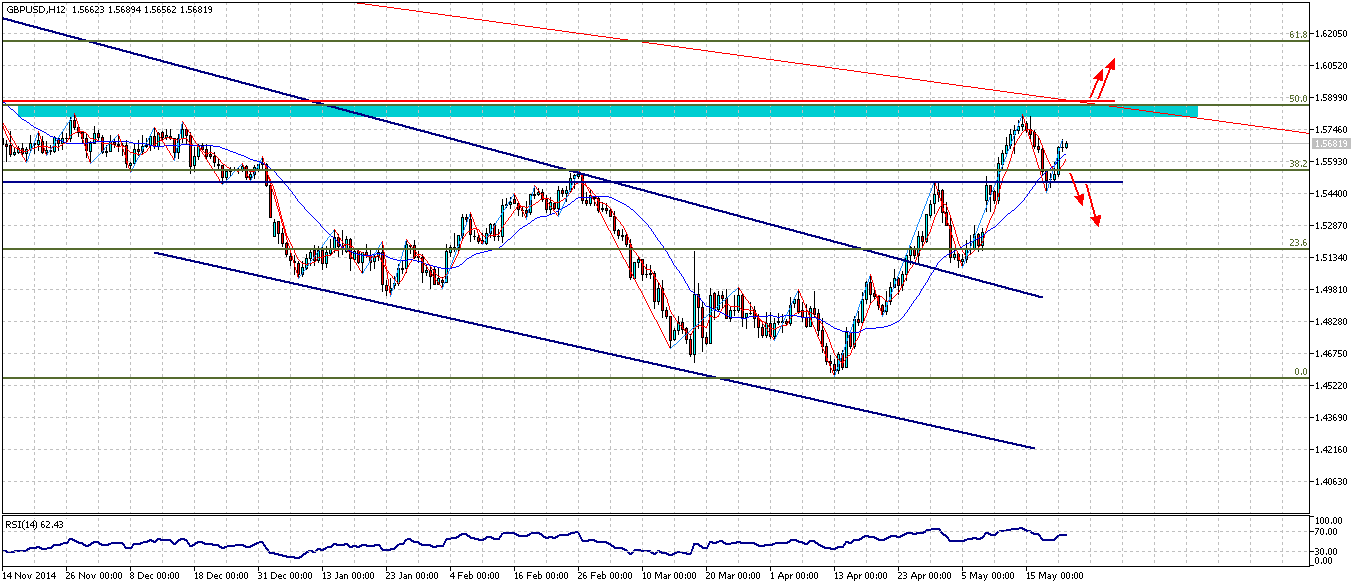

Screen 2: 12-Stundenchrt des GBP/USD

GBP/USD: Klare technische Strukturen zeigt das Währungspaar GBP/USD. Zwar fallen die Korrekturen sehr dynamisch und gravierend aus, doch aktuell ist der Aufwärtstrend noch intakt, befindet sich jedoch an einer Wegscheide. Der große Abwärtstrend wurde zu 50 % korrigiert. Dass der Anstieg hier Probleme bekommt, war zu erwarten. Im Gegensatz zu anderen Währungen wie etwa dem Euro bleibt das britische Pfund stabil gegen den US-Dollar. Ein Absacken unter die Unterstützung bei 1,5480 US-Dollar je britischem Pfund könnte den vorläufigen Trend gefährden.

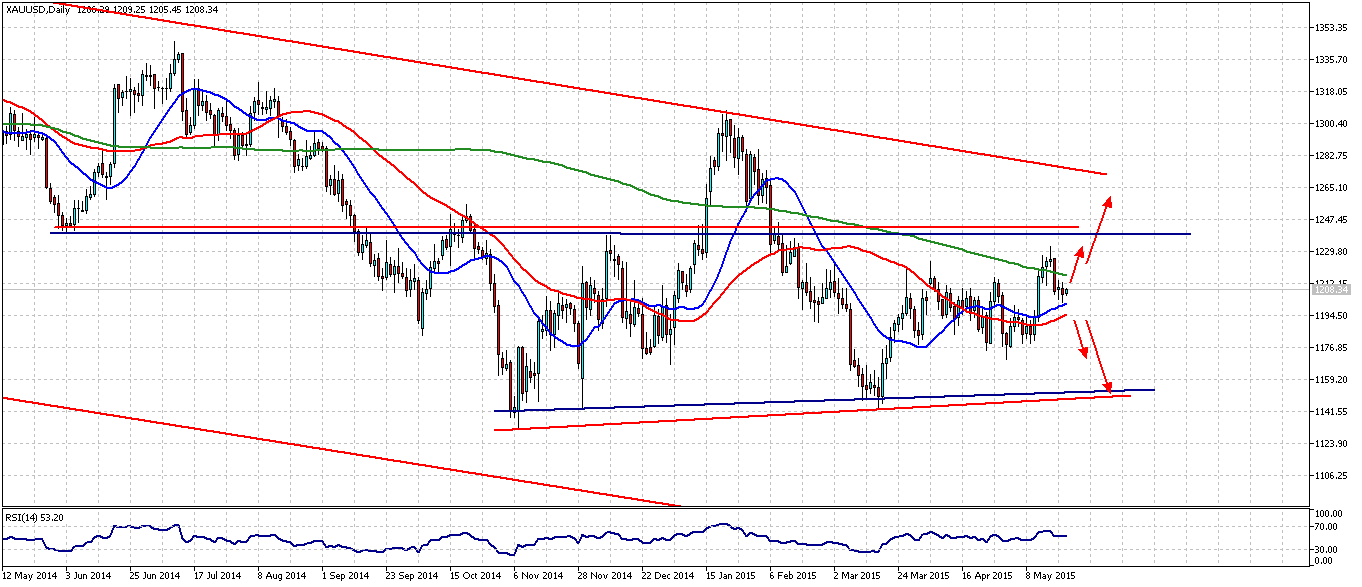

Screen 3: Tageschart von Gold

Gold: Das Edelmetall hat im Zuge der Euro-Stärke die 1.225 US-Dollar je Unze überwunden. Leider ist der Wert sehr schwankungsbreit und die Schwäche im Euro in dieser Woche hat die Aufwärtsdynamik zunächst einmal gestoppt. Es ist unklar, wohin sich der Preis bewegt. Die Chance auf einen Anstieg ist gegeben, mit volatilen Bewegungen kann jedoch weiterhin gerechnet werden.

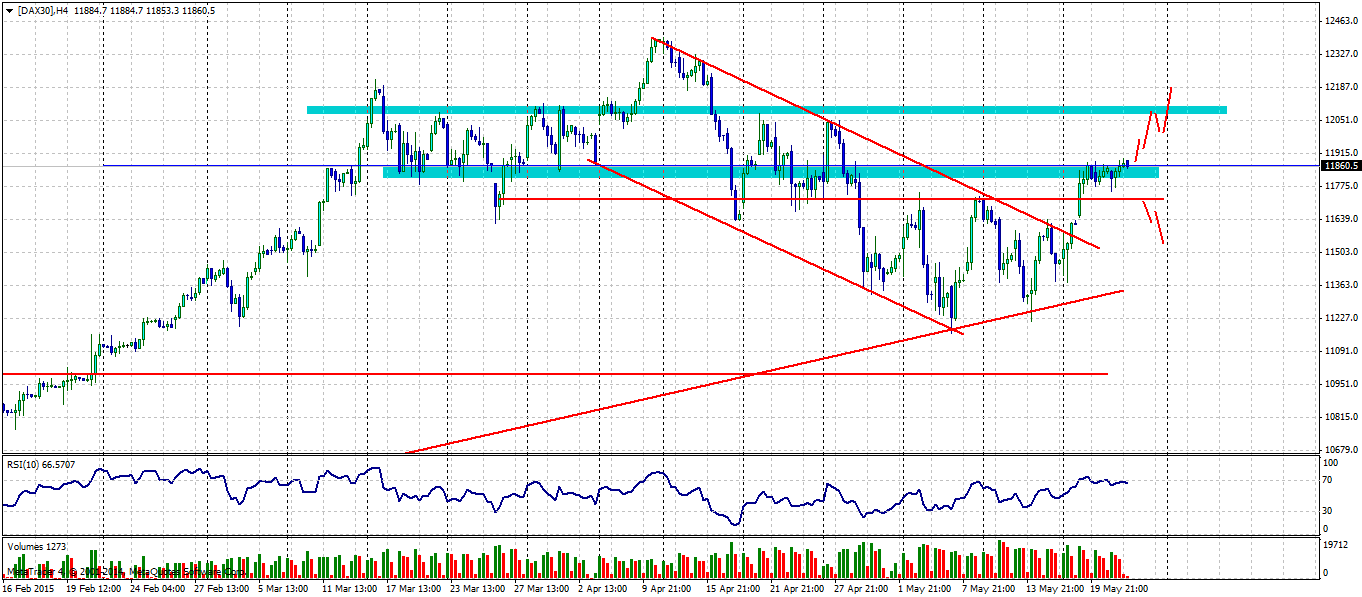

Screen 4: Tageschart des DAX

DAX: Der DAX-Future hat die bullische Flagge nach oben hin überwunden und fluktuiert aktuell seitwärts. Es ist kein eindeutiges Zeichen von Schwäche erkennbar, daher stehen die Chancen auf die Fortsetzung des Trends gut. Die nächste relevante Unterstützung liegt bei 12.000 Pkt.

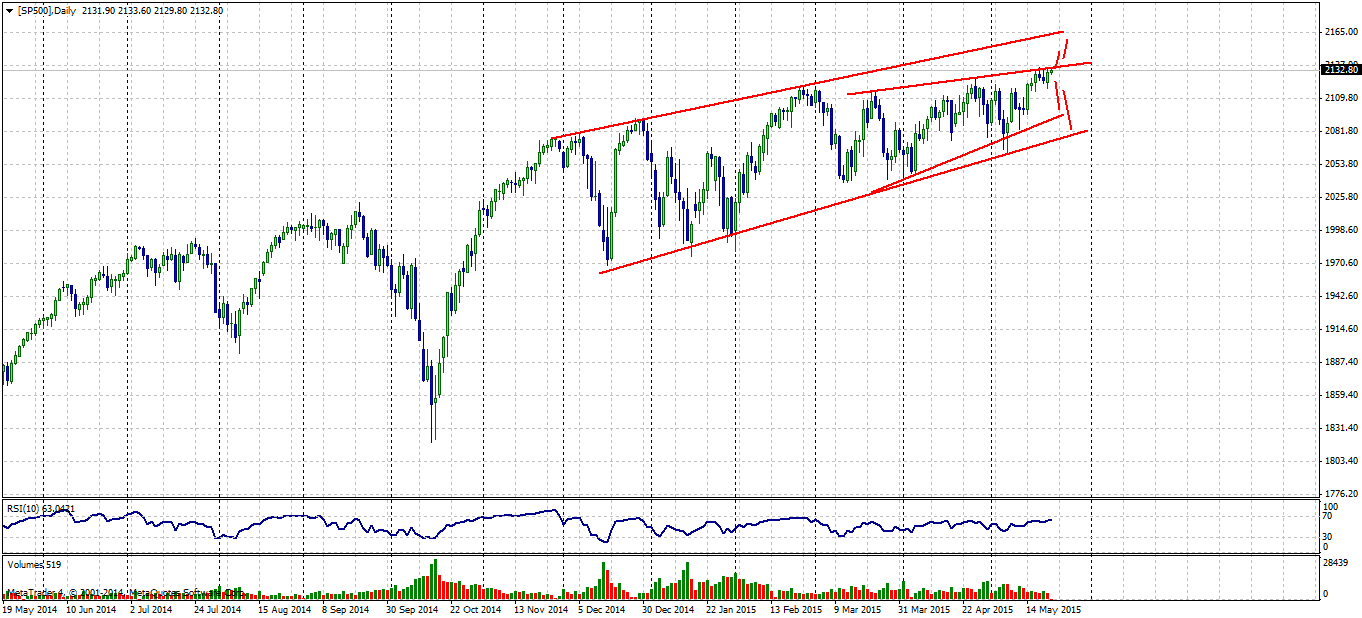

Screen 5: Tageschart des S&P500

S&P 500: Der S&P 500 Future hat ein neues Allzeithoch generiert, leidet jedoch wie seit Anfang des Jahres an der schwachen Dynamik. Ein Zurückfallen ist ebenso möglich wie der Ausbruch aus dem Dreieck. Der US-amerikanische Markt ist aktuell schwer handelbar.

Noch mehr interessante Beiträge für Sie aus unserer Redaktion: