Die Woche war, was Konjunkturdaten und geldpolitische Entscheidungen angeht, zumindest im Vergleich zur letzten Woche relativ ruhig. Die Auswirkungen der letzten FOMC Pressekonferenz belasten den US-Dollar noch immer. Zwar haben die Aktienmärkte anfangs davon profitiert, doch gegen Ende des Quartals scheinen sich viele Investoren aus den Aktienmärkten verabschieden zu wollen, da diese bereits drei Tage in Folge fielen und sich am Donnerstag noch etwas unentschlossen wieder erholten.

Screen 1: Webseite des Brokers ETX Capital

Hinsichtlich der Entwicklung um den Broker Alpari, der seit der SNB-Entscheidung die Insolvenz anmelden musste, gab es positive Nachrichten für die Kunden: Diese werden künftig von dem Broker ETX Capital übernommen ( Screen 1).

Wirtschaft und Geldpolitik

EU: Aus der EU standen die Einkaufsmanagerindizes auf der Agenda. Die Indizes für das Herstellungsgewerbe fielen im März sowohl in Deutschland als auch in Frankreich positiv aus. Auch die EU-Zone verzeichnete Zuwächse. Der Dienstleitungsindex fiel nur in Frankreich negativ aus. Der IFO-Geschäftsklimaindex sowie das GFK-Konsumklima konnten ebenfalls überzeugen. Das BIP-Wachstum hatte sich in Frankreich im vierten Quartal im Vergleich zum Vorquartal kaum verändert.

USA: Auch in den USA gab es nur wenige Daten. Bestehende Eigenheimveräußerungen sind im Februar gestiegen, jedoch weniger als erwartet. Allerdings fiel der VPI-Index besser aus als erwartet. Das brachte den US-Dollar kurzzeitig etwas Stärke und den US-Indizes Schwäche ein. Die Wohnungsverkäufe stiegen per Februar deutlich an. Auch der Markit Einkaufsmanagerindex für das Herstellungsgewerbe fiel positiv aus. Das Dienstleitungsgewerbe verzeichnete ebenfalls einen Zuwachs im Index. Anträge auf Arbeitslosenhilfe sind mehr gesunken als erwartet.

GB: Großbritannien verzeichnete im Januar – nach einem Überschuss im Vergleich zum Vorjahresmonat – ein Leistungsbilanzdefizit. Die Verbraucherpreise stiegen im Vergleich zum Vormonat, stagnierten jedoch im Vergleich zum Vorjahr. Die Erzeugerpreise enttäuschten: Zwar stiegen diese im Vergleich zum Vormonat leicht an, allerdings weniger als erwartet. Im Vergleich zum Vorjahr stagnierten sie hingegen sehr stark. Positiv fielen jedoch die Einzelhandelsumsätze im Februar aus.

Geldpolitik: Seitens der Geldpolitik gab es keine neuen Entscheidungen. Es kamen lediglich einige Fed-Mitglieder zu Wort, so etwa Fisher. Da es die erste Rede seit der letzten Fed-Entscheidung war, wurde diese von den Marktteilnehmern akribisch unter die Lupe genommen. Die Rede hatte jedoch keinen starken Effekt auf die Märkte.

Technische Bewertung der Märkte:

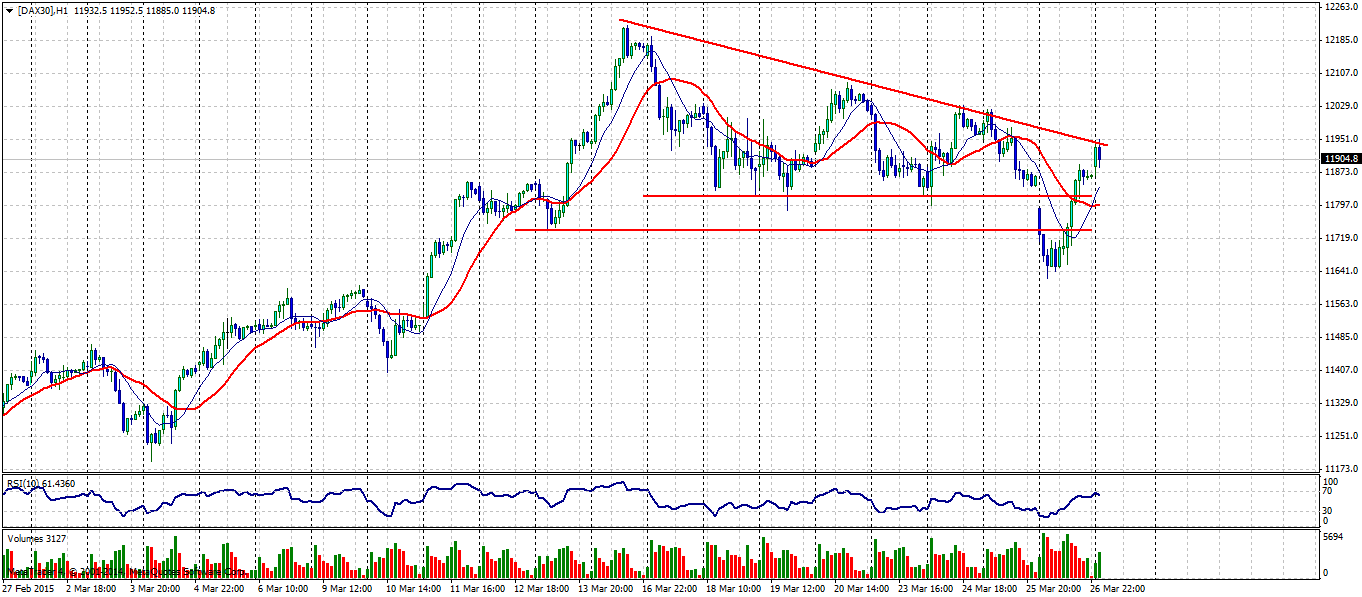

Screen 2: Stundenchart des DAX

DAX: Nachdem der deutsche Leitindex in den ersten beiden Tagen der Woche innerhalb des Dreiecks fluktuierte und einen Versuch zum Ausbruch unternahm, diesen jedoch nicht nachhaltig ausführen konnte, brach er in der Folge unter die wichtigen Unterstützungen bei 11.800 und 11.700 Pkt. durch. Wie schon so oft war der Einbruch jedoch ebenfalls nicht nachhaltig, wenngleich doch äußerst dynamisch, denn am Donnerstag wurde wieder vermehrt investiert. Ob die Käufe nachhaltig sind, kann man zu dem gegebenen Zeitpunkt nicht sagen. Die Dynamik spricht zwar für weitere Käufe, allerdings schwächte sich jedoch gegen Handelsschluss deutlich ab. Ein Ausbrechen aus dem Dreieck sollte auch weiterhin im Auge behalten werden. Erst dann würden sich Chancen auf einen weiteren Anstieg ergeben (Screen 2).

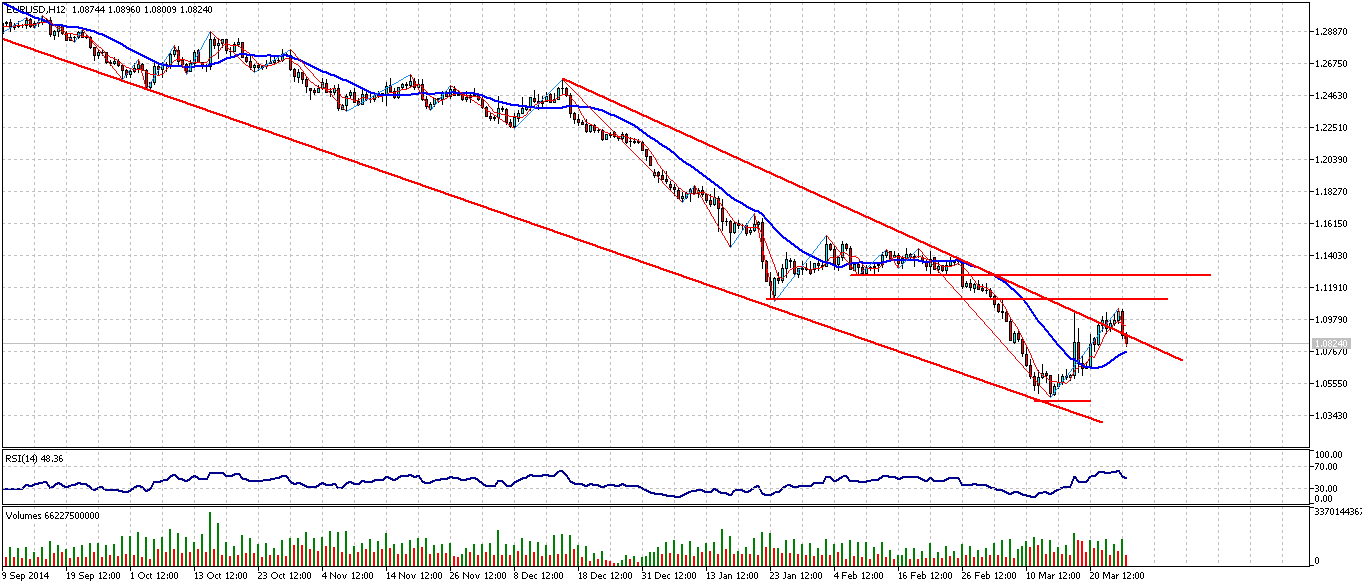

Screen 3: 12-Stundenchart des EUR/USD

EUR/USD: Was das Währungspaar EUR/USD angeht, so wurde der Abwärtstrend zwar zunächst deutlich durchbrochen, jedoch fluktuierte das Währungspaar dann so stark, dass keine klaren Anzeichen eines nachhaltigen Anstieges gegeben waren. Dennoch stieg das Währungspaar auf 1.10 US-Dollar je Euro und fällt aktuell wieder ab. Bei der Unbeständigkeit in den letzten Tagen könnte man davon ausgehen, dass das Währungspaar noch Potenzial nach oben hat. Aktuell dient die 20er Moving Average als Unterstützung. Sollte diese nach unten gebrochen werden, bestünde weiteres Abwärtspotenzial (Screen 3).

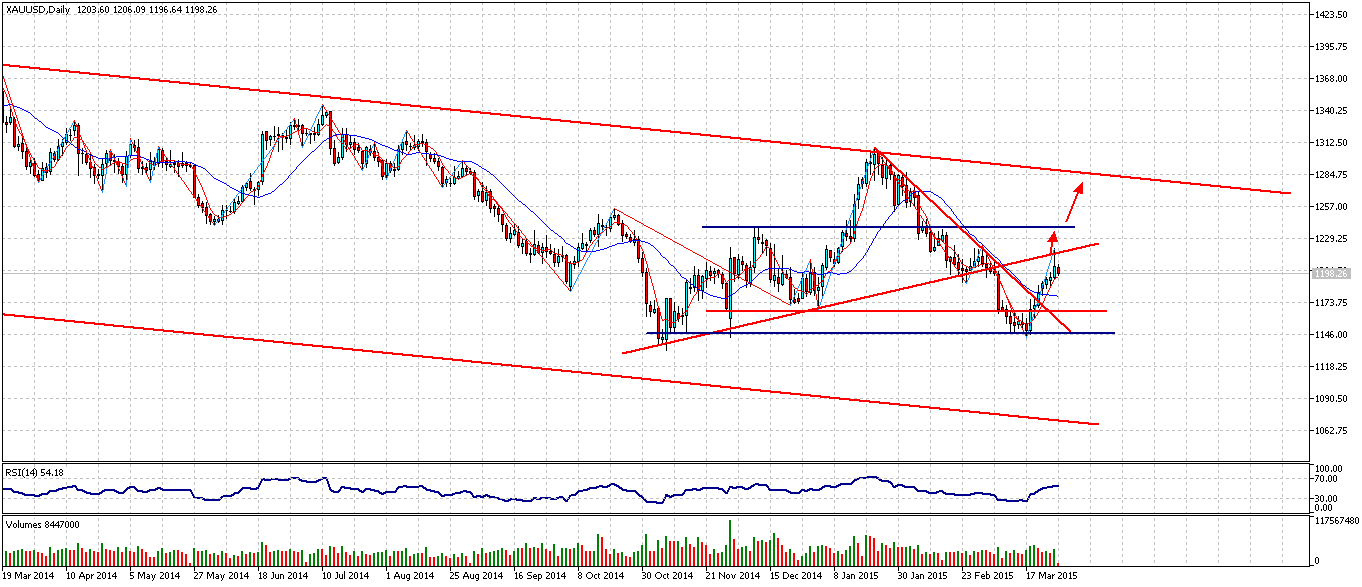

Screen 4: Tageschart Gold

Gold: Gold wertete in den vergangenen Tagen auf und fand seinen Widerstand an der unteren Begrenzung des vorherigen Aufwärtstrends. Mit einem weiteren Anstieg auf technischer Basis kann dann bis in den Bereich bei 1.280 US-Dollar je Unze gerechnet werden, sofern diese untere Begrenzung nach oben hin passiert wird (Screen 4).

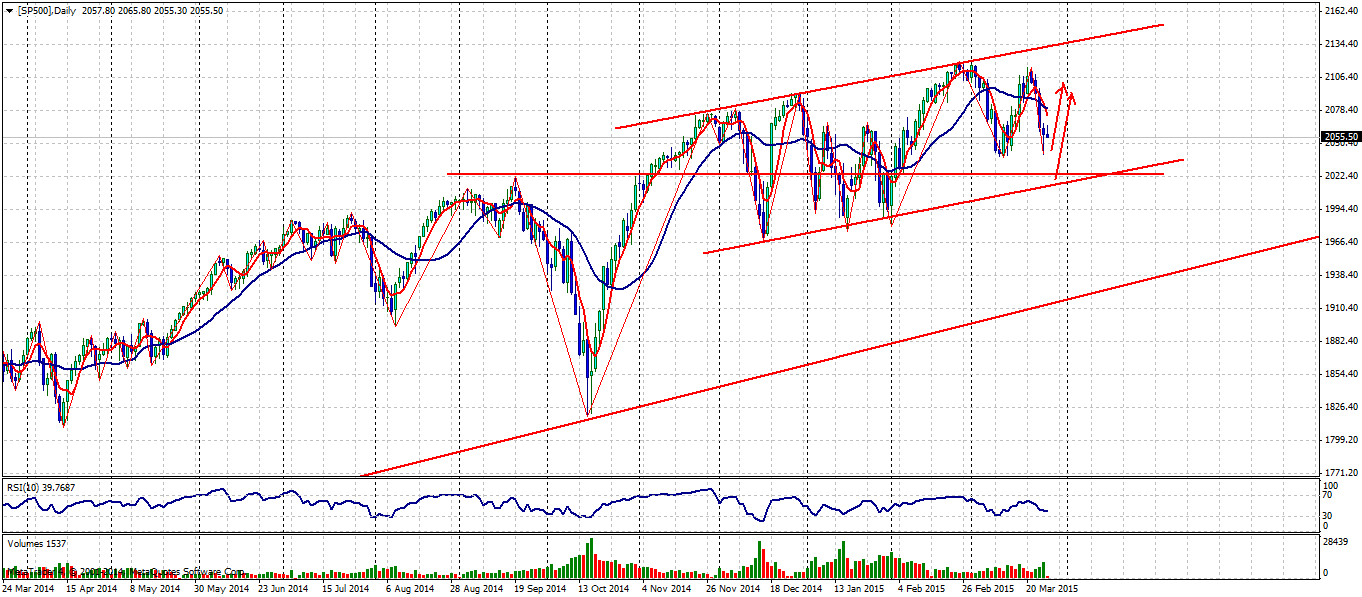

Screen 5: Tageschart des S&P500

S&P 500: Der US-amerikanische Leitindex hatte diese Woche mehr zu leiden als der DAX. Drei Tage in Folge gab der Index deutlich nach und erholte sich erst am Donnerstag wieder leicht. Ob diese Erholung anhalten kann, wird die US-Session heute zeigen. Aktuell sieht es jedoch nicht danach aus, denn die Dynamik schwindet langsam dahin und der starke US-Dollar scheint zusätzlichen Druck auf den Index auszuüben. Darüber hinaus steht in der nächsten Woche die Quartalssaison an, die aufgrund des starken US-Dollars den Investoren Sorgen bereiten könnte. Technisch gesehen befindet sich der Index innerhalb der großen Range. Die enorme Schwankungsbreite könnte weiter anhalten. Dies würde aber im Umkehrschluss bedeuten, dass ein großer Einbruch erst unterhalb der Range erwartet werden kann (Screen 5).

Mit dem Broker OptionFair (Screen 6) hat der Kunde einen zuverlässigen Partner an seiner Seite. Der Broker entwickelt sich stetig hinsichtlich des Produktangebotes und seiner Leistungen.

Viel Erfolg!

- IOTA verkaufen Erfahrungen – auf diesen Wegen kann man den IOTA Coin verkaufen! – November 5, 2019

- IOTA investieren Erfahrungen – Wie kann ich profitabel in IOTA investieren? – November 5, 2019

- IOTA handeln Erfahrungen – Handelsmöglichkeiten kennenlernen und den IOTA Coin handeln! – November 5, 2019

Noch mehr interessante Beiträge für Sie aus unserer Redaktion: