Eine relativ wichtige Woche hinsichtlich politischer Geplänkel und Konjunkturdaten haben wir so gut wie hinter uns. Fed-Präsidentin Yellen sagte vor dem Kongress aus, neue geldpolitische Richtungen wurden nicht bekannt gegeben. Griechenlands Liste wurde von der EU-Kommission und der Deutschen Bundesbank abgesegnet. Griechenland ist vorerst aus dem Schneider – fragt sich nur bis wann. Im April stehen weitere Prüfungen der Reformvorschläge an. Der DAX erklomm im Zuge der Gewähr neuer Hilfsmaßnahmen ein Alltime-High nach dem anderen. Aktuell notiert der Index-Future bei 11.380 Pkt.

Wirtschaft und Geldpolitik

EU: Aus der EU wurden Verbraucherpreise veröffentlicht. Der Verbraucherpreisindex fiel wie erwartet im Vergleich zum Vormonat. Auf Jahresbasis blieb dieser jedoch unverändert bei -0,6 %. Der deutsche und wichtige Ifo-Geschäftsklimaindex stieg im Februar weniger als erwartet an. Auch der Geschäftserwartungsindex enttäuschte überraschend. Allerdings wuchs das deutsche BIP im vierten Quartal besser als erwartet und im Vergleich zum Vorjahr. Im Vergleich zum Vorquartal wuchs das BIP unverändert um 0,7 %. Das deutsche GFK-Konsumklima für den Monat März fiel positiv aus. Auch aus der Peripherie wie etwa Spanien gab es positive Entwicklungen hinsichtlich des BIP-Wachstums. Im Vergleich zum Vorquartal wuchs Spaniens BIP wie erwartet um 0,7 %.

Darüber hinaus wurden deutsche Daten zum Arbeitsmarkt veröffentlicht. Die Arbeitslosenquote verharrte zwar im Februar bei 6,5 %, dennoch fiel die Anzahl der Arbeitslosen um 20.000, während nur 10.00 erwartet wurden.

Positiv entwickelte sich auch die Geldmenge sowie Kreditvergabe innerhalb der EU. Die Geldmenge M3 stieg im Januar um durchschnittlich 3,6 %. Im Vergleich zum Vorjahr ergibt sich ein Anstieg von 4,1 %.

USA: Auch in den USA standen die Verbraucherpreisindizes auf dem Plan. Die Entwicklung der Preise war im Monat Januar positiv. Die Indizes verzeichneten einen Anstieg um 0,2 % im Vergleich zum Vormonat sowie 1,6 % zum Vorjahr. Die Inflationsdaten waren allerdings rückläufig gewesen – um – 0,7 % zum Vormonat sowie um -0,1 % zum Vorjahr.

Aufträge der Gebrauchsgüter stiegen jedoch an, was durchaus als positiv bezeichnet werden kann. Auch die Aufträge der Kerngebrauchsgüter fielen nach den enttäuschenden Daten im Vormonat positiv aus. Die Anträge auf Arbeitslosenhilfe stiegen allerdings mehr als erwartet an.

Aus dem Immobiliensektor fielen die bestehenden Eigenheimveräußerungen schlechter als erwartet aus. Ein negativer Wert von – 4,9 % im Januar. Allerdings sind Wohnungsverkäufe im Januar positiv ausgefallen.

Geldpolitik: Geldpolitische Entscheidungen wurden diese Woche nicht getroffen. Fed-Vorsitzende Yellen sagte vor dem Kongress aus. Über den weiteren Verlauf geldpolitischer Maßnahmen gab es seitens der Fed nicht wirklich viel Neues. Daher erwarten die Marktteilnehmer Mitte des Jahres noch keine Zinsanhebung. Ob das wirklich so ist, wird sich erst im März zeigen. Spätestens dann sollte die Fed die Marktteilnehmer auf den Zinsschritt vorbereiten.

Technische Bewertung der Märkte:

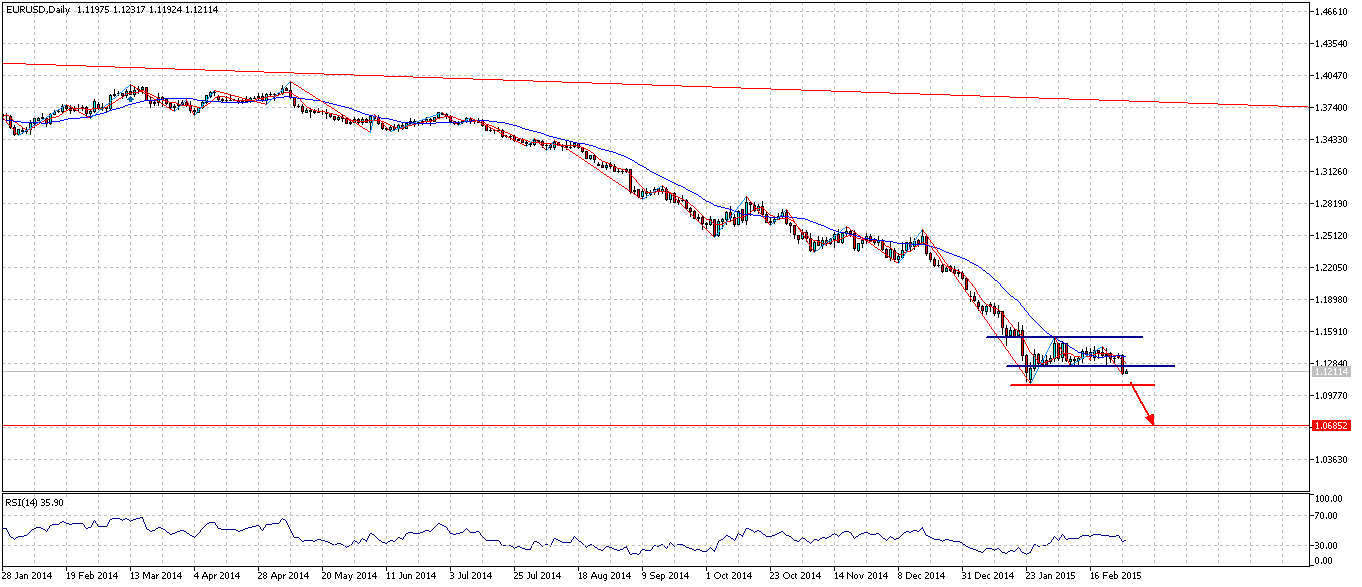

Screen 1: Tageschart des EUR/USD

EUR/USD: Nach den positiven VPI-Indizes aus den USA hat der US-Dollar seine Stärke gegenüber dem Euro und anderen Währungen wieder zurück erlangt. Die technische Seitwärtsphase, die nun seit mehreren Wochen zwischen 1.1260-1.1530 US-Dollar je Euro gehalten hat, wurde nach unten hin aufgelöst. Es besteht daher weiterhin Abwärtspotenzial, zunächst wieder in Richtung 1.10 US-Dollar je Euro (Screen 1).

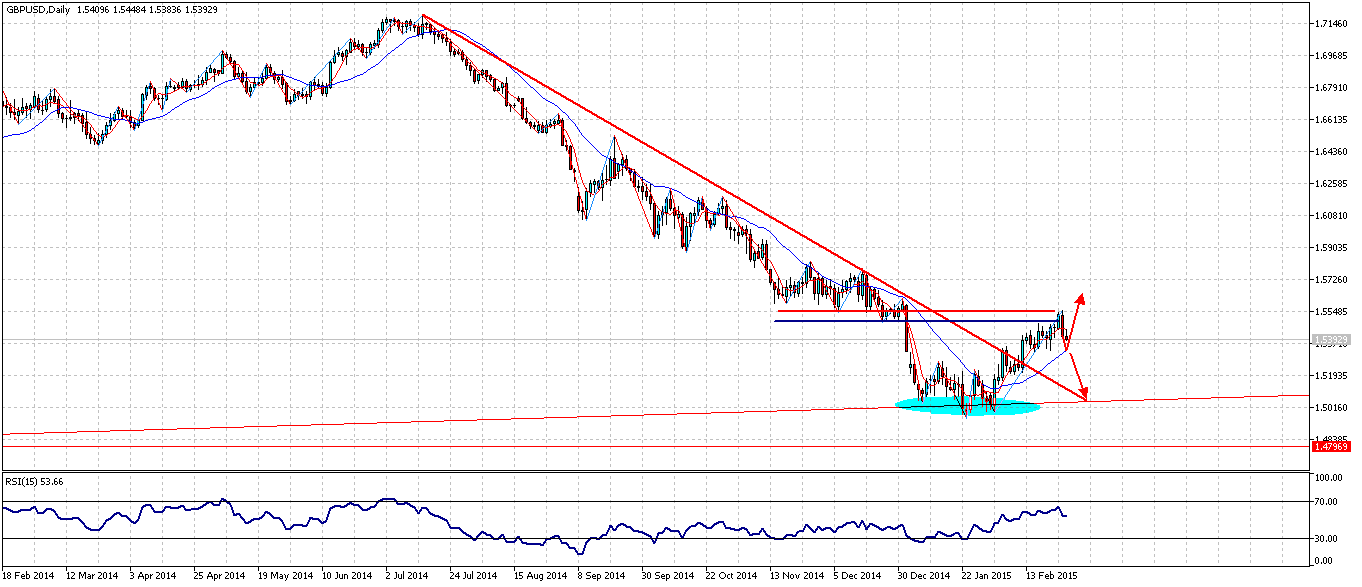

Screen 2: Tageschart des GBP/USD

GBP/USD: Nachdem sich die britische Konjunktur in den letzten Monaten besser als erwartet entwickelt hat, erwarten die Marktteilnehmer nun doch auch einen Zinsschritt, der früher kommen sollte. Das Währungspaar GBP/USD hat eine Bodenbildung in den letzten Wochen vollzogen und den Widerstand bei 1.5550 US-Dollar je Pfund erreicht. Aktuell ist der US-Dollar allerdings noch stark, daher korrigiert das Währungspaar in Richtung der 20er Moving Average (Screen 2).

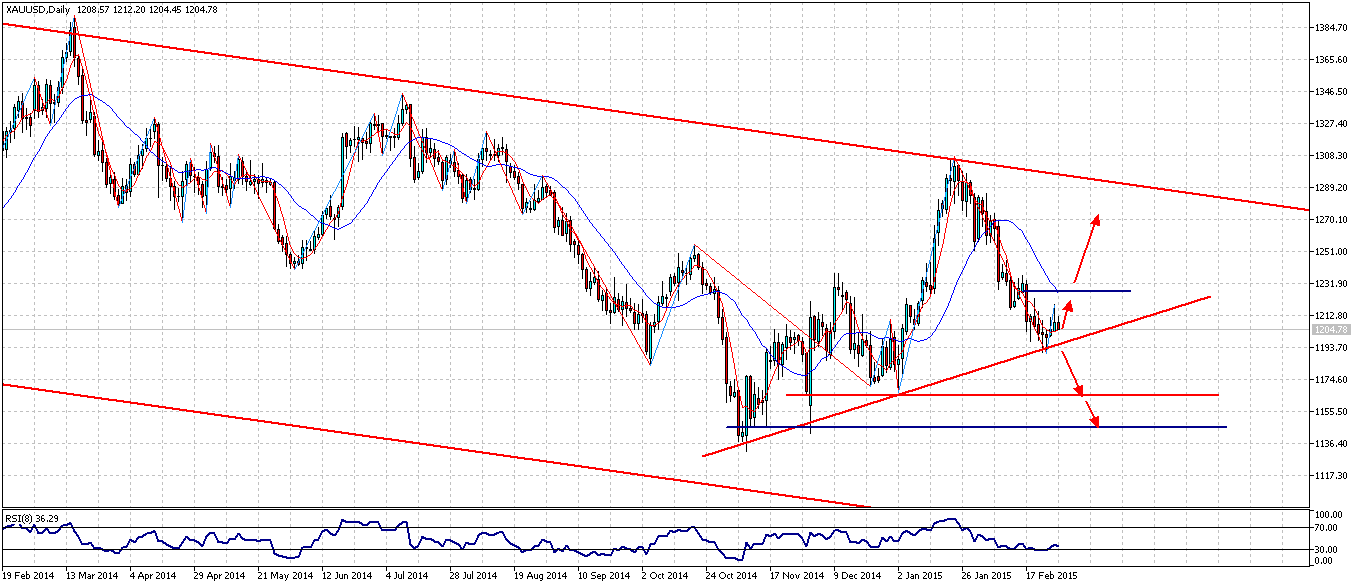

Screen 3: Tageschart Gold

Gold: Der Goldpreis entwickelte sich in den letzten Wochen eher schwach. Druck üben auch die gut laufenden Aktienmärkte aus. Der Goldpreis hat kurzzeitig seine Unterstützung im Bereich bei 1.200 US-Dollar je Feinunze gefunden. Ein nachhaltiger Bruch der Unterstützung sollte weiteres Abwärtspotenzial nach sich ziehen. Das Ziel läge sodann zunächst im Bereich zwischen 1.170-1.150 US-Dollar je Unze (Screen 3).

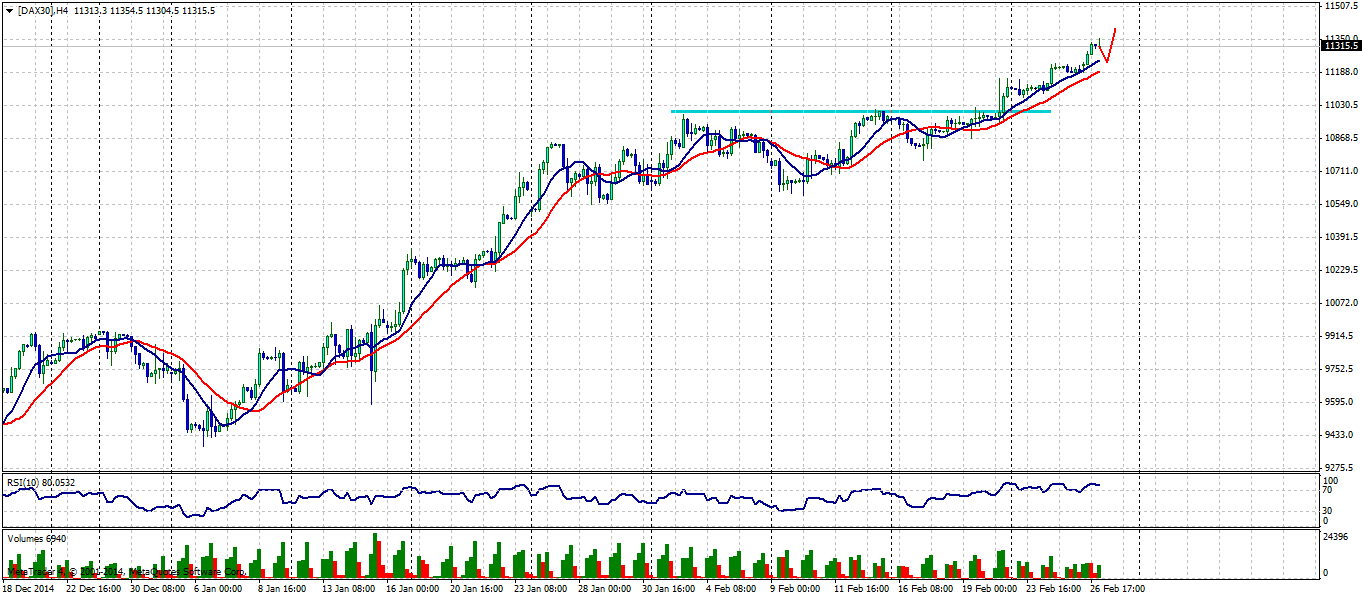

Screen 4: 4-Stundenchart des Dax

DAX: Der DAX hat aktuell keine Grenzen nach oben. Ein Einstieg wäre jedoch erst nach einer Korrektur zu empfehlen (Screen 4).

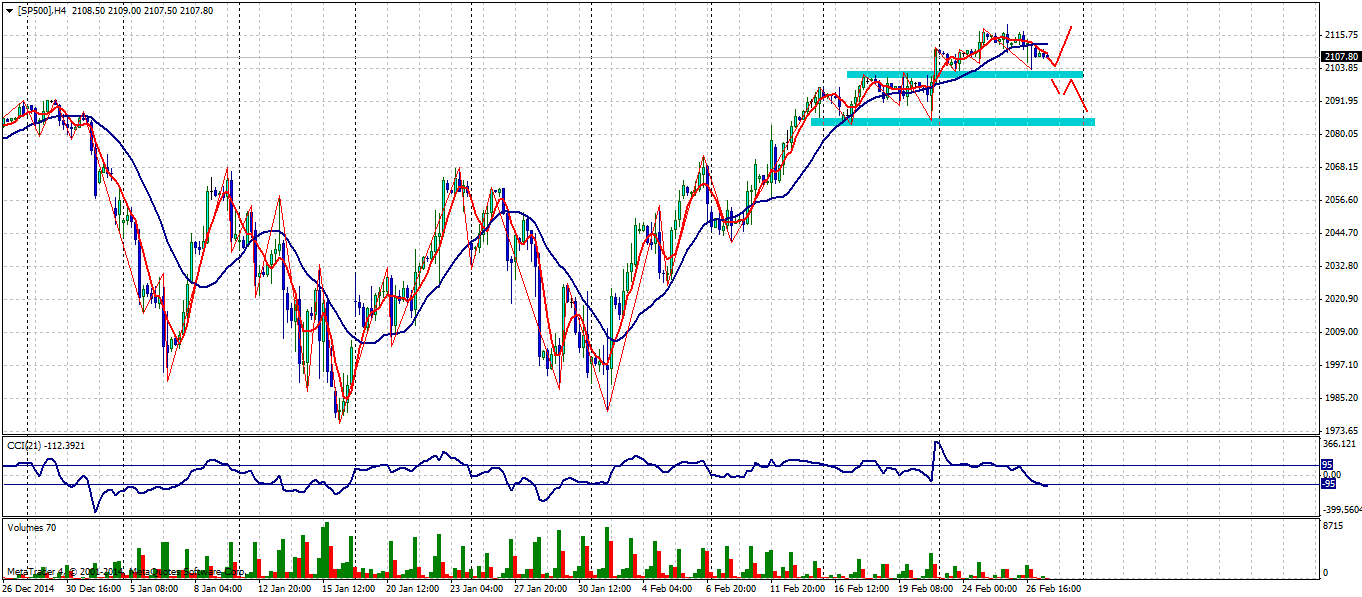

Screen 5: 4-Stundenchart des S&P500

S&P 500: Die US-amerikanischen Indizes performen in Erwartung steigender Zinsen etwas schlechter. Auf 4-Stunden-Basis käme entweder ein Long-Einstieg ab einem Level bei 2.100 Pkt. oder aber ein Short-Einstieg bei nachhaltigem Bruch unter 2.100 Pkt. infrage (Screen 5).

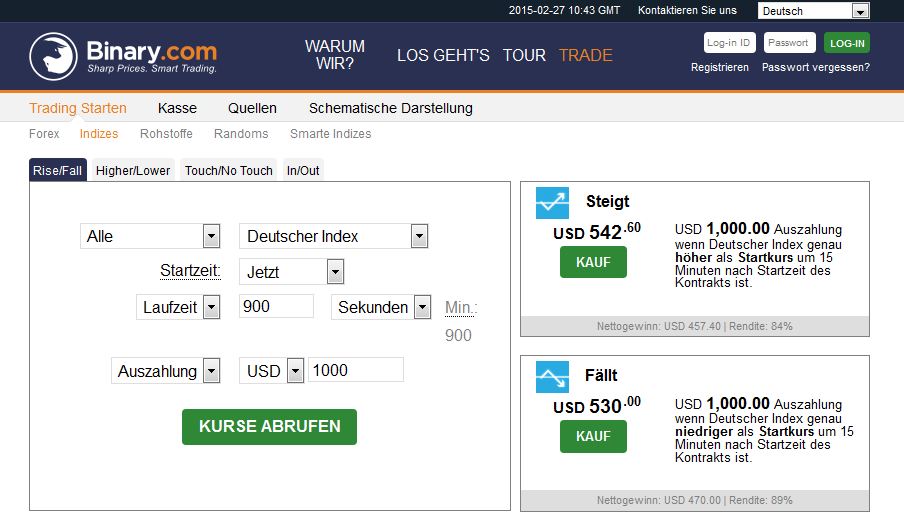

Screen 6: Webseite von Binary.com

Der Broker binary.com (Screen 6) hat einen Webauftritt und Support in mehreren Sprachen. Darüber hinaus kann die Trading-Plattform jederzeit auch ohne eine Einzahlung getestet werden.

Viel Erfolg!

- IOTA verkaufen Erfahrungen – auf diesen Wegen kann man den IOTA Coin verkaufen! – November 5, 2019

- IOTA investieren Erfahrungen – Wie kann ich profitabel in IOTA investieren? – November 5, 2019

- IOTA handeln Erfahrungen – Handelsmöglichkeiten kennenlernen und den IOTA Coin handeln! – November 5, 2019

Noch mehr interessante Beiträge für Sie aus unserer Redaktion: