Langsam neigt sich das Jahr dem Ende zu und das merkt man auch an den immer mehr und mehr aufkommenden Feiertagen. Besonders der deutsche Leitindex DAX hatte diese Woche einen guten Start mit einem „Walkthrough“ bis auf 10.000 Pkt. am heutigen Morgen. Die US-amerikanischen Indizes haben bereits in den letzten beiden Monaten eine Out-Performance hingelegt und hingen dem DAX deutlich hinter her.

Wirtschaft und Geldpolitik

EU: Konjunkturelle Daten waren diese Woche reichlich gesät. So legte der Ifo-Geschäftsklimaindex für die deutsche Wirtschaft überraschend deutlich bessere Zahlen für den Monat November hin als erwartet. Auch die Geschäftserwartungen waren positiv ausgefallen. Darüber hinaus wurde das BIP-Wachstum für das dritte Quartal veröffentlicht, das sich aber stabil bei 0,1 % entw ickelte. Donnerstag stand im Zeichen der Arbeitslosenzahlen. Die deutsche Arbeitslosenquote verblieb im November bei 6,3 %. Dennoch sank die Arbeitslosenanzahl mehr als erwartet. Die Inflationsrate lag im November bei 0,0 %, während sie im Oktober noch bei -0,3 % lag. Erwartet wurde ein Wert von 0,1 % im November.

USA: Der Einkaufsmanagerindex für November fiel in den USA negativ aus. Dennoch war das revidierte BIP für das dritte Quartal besser als erwartet ausgefallen. Die am Mittwoch veröffentlichten Aufträge der Kern-Gebrauchsgüter für den Oktober fielen leider negativ aus. Der Chicago-Einkaufsmanager-Index für November konnte ebenfalls nicht überzeugen und die Wohnungsverkäufe waren im Oktober rückläufiger als erwartet. Da Donnerstag Thanks-Giving in den USA gefeiert wurde, waren einige Börsen nur einen halben Tag geöffnet.

GB: Aus dem Vereinigten Königreich stand nur das BIP für das dritte Quartal auf der Agenda und das fiel neutral aus. Also keine Veränderung zum Wachstum in Höhe von 0,7 % im Vormonat. Die Erwartungen wurden daher erfüllt.

Japan: Nach den durchwachsenen Daten der letzten Woche wurde heute Nacht die Inflationsrate für Oktober veröffentlicht: Diese ist schlechter als erwartet ausgefallen und war rückläufig. Dennoch entwickelte sich die Arbeitslosenquote positiv von 3,6 % auf 3,5 %. Auch die Einzelhandelsumsätze waren positiv ausgefallen. Geldpolitisch betrachtet gab es in den vergangenen Wochen einige Entscheidungen, die wir bereits angesprochen haben. Interessant wird es demnächst, wenn die von Abe geforderten Neuwahlen stattfinden. Dazu mehr im folgenden Bericht.

Technische Bewertung der Märkte:

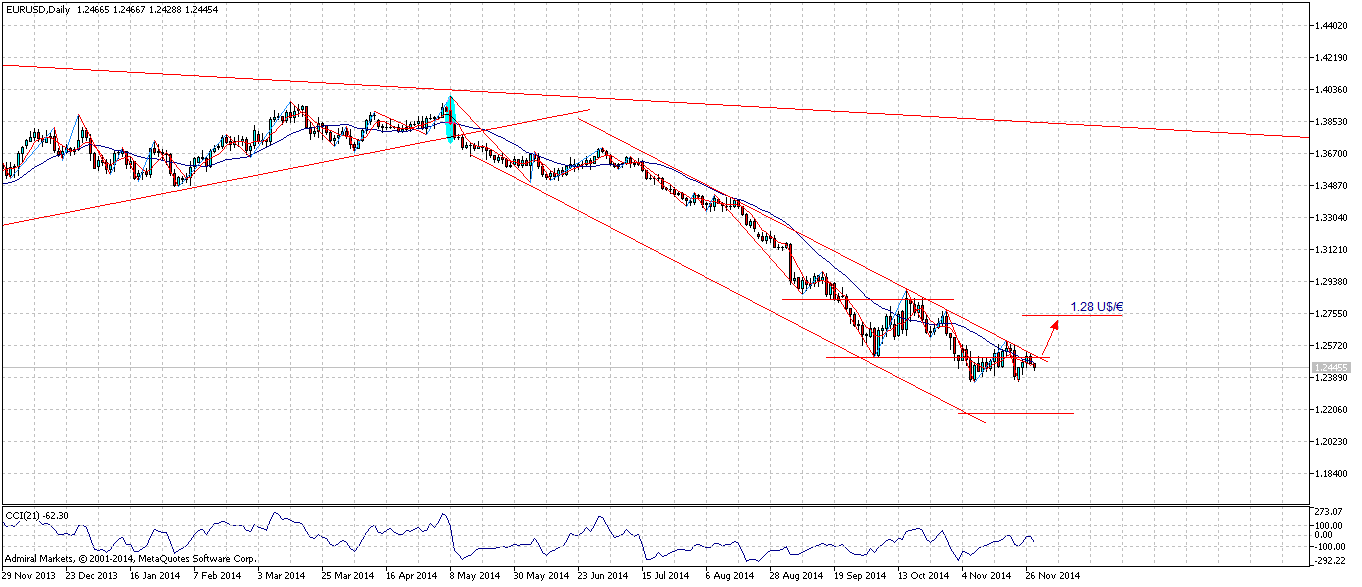

Screen 1: Tageschart des EUR/USD

EUR/USD: Das Währungspaar EUR/USD stieg diese Woche bis kurz über 1.25 US/€ an, der Widerstand konnte jedoch nicht nachhaltig überwunden werden (Screen 1) – zumindest noch nicht. Feiertagsbedingt war der Handel in den USA volumenmäßig gering. Wir sehen Aufwärtspotenzial bis zu 1.28 U$/€ bei Bruch des Widerstands, ansonsten liegt die nächste Unterstützung wie gehabt im Bereich bei 1.22 U$/€.

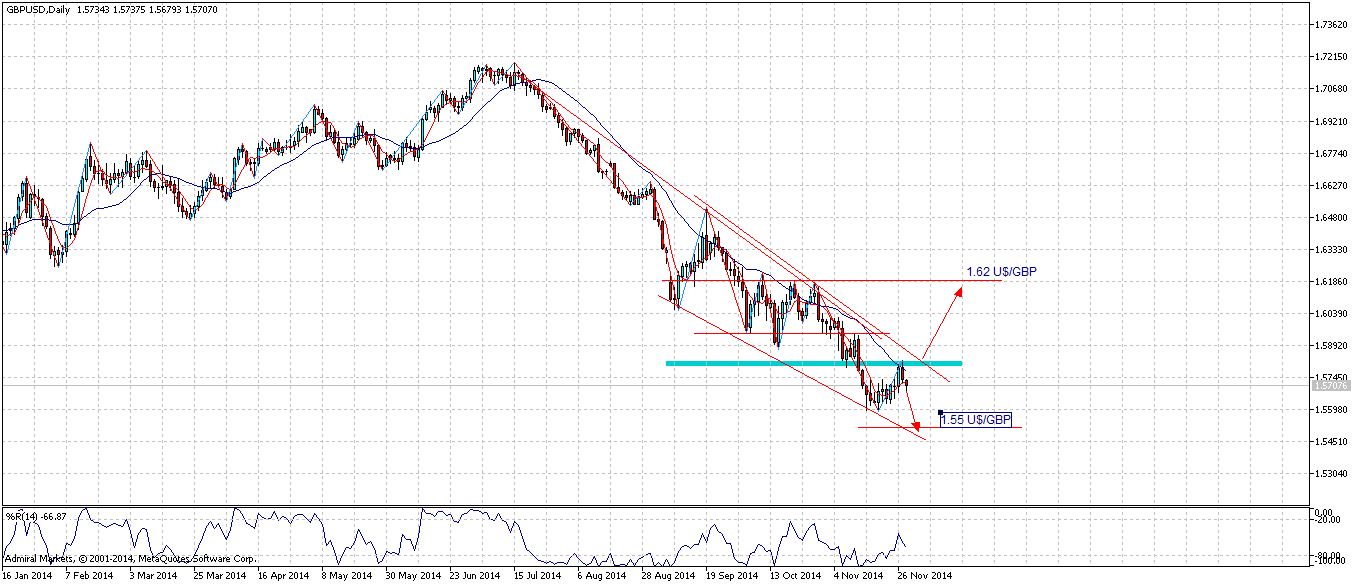

Screen 2: Tageschart von GBP/USD

GBP/USD: Auch das britische Pfund hat diese Woche sein Glück versucht und legte einen Run bis in den Widerstandsbereich bei 1.58 U$/£ hin (Screen 2). Wie auch im EUR/USD wurde dieser Run dort gestoppt. Wir sehen erst über dem Widerstand Potenzial bis in den Bereich von 1.62 U$/£, und das ist mehr als im Währungspaar EUR/USD. Die relevante Unterstützung nach unten hin sehen wir bei einem Preis von 1.55 U$ pro britischem Pfund.

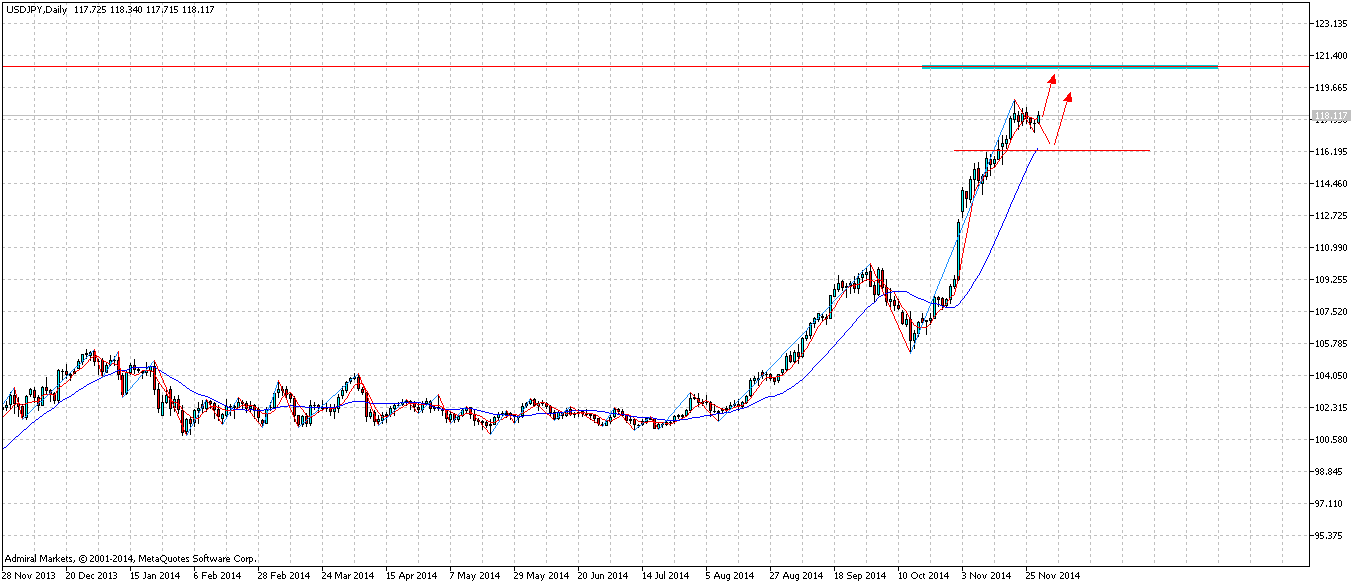

Screen 3: Tageschart des USD/JPY

USD/JPY: Der japanische Yen fand seinen Widerstand bei 119.00 ¥/U$ und befindet sich aktuell in einer Korrektur-Phase (Screen 3). Wie lange diese anhält, bleibt abzuwarten. Es besteht die Möglichkeit, dass die Korrektur bis in den Bereich 116.00 ¥/U$ andauert. Die weitere Entwicklung im japanischen Yen hängt davon ab, wie die Wahlen demnächst ausfallen und die Erwartungen an den Ausgang.

Screen 4: 4-Stundenchart von WTI-Crude Oil

WTI Crude-Oil: Wir wollen uns aus gegebenem Anlass heute den Preis für die amerikanische Rohöl-Sorte WTI anschauen. Am gestrigen Tag fand die OPEC zusammen und entschied, dass sie die Produktion von Öl innerhalb ihrer Länder nicht ausweiten wird. Dieses Ergebnis wurde bereits im Vorfeld erwartet und viele haben daher auf einen weiter sinkenden Preis spekuliert. Aufgrund der weltweit stagnierenden Nachfrage und höher werdendem Angebot aus Amerika sehen Experten den fairen Preis, bei dem auch Produzenten immer noch Gewinne machen, bei etwa 60 U$/Barrel. Es bestünde daher weiterhin Potenzial nach unten. Gehen wir nach der Markttechnik, so wäre ein Einstieg im Bereich 66.850 U$/Barrel denkbar (Screen 4).

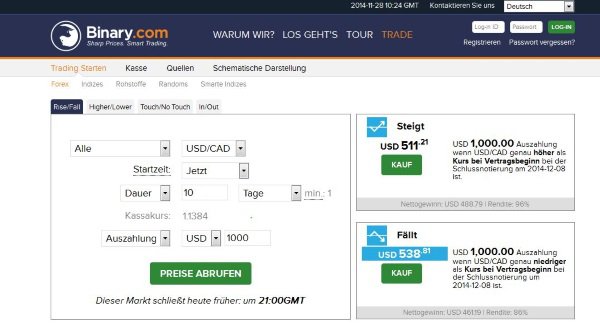

Screen 5: Binäre Option auf USD/CAD

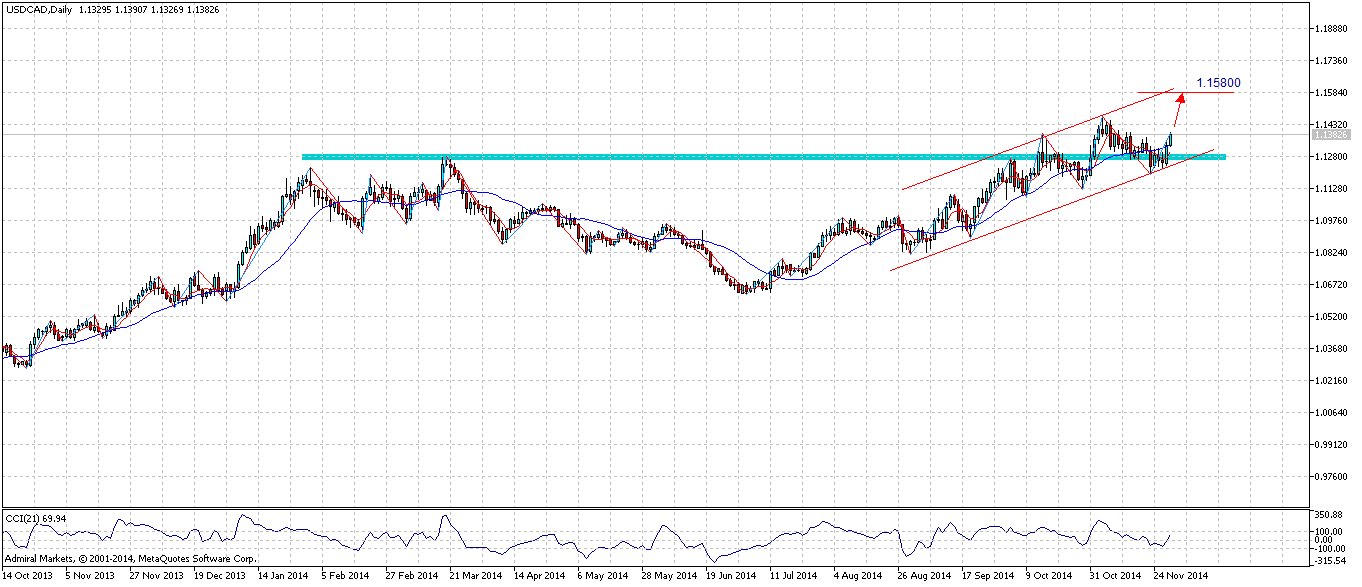

Übrigens hat dieser Effekt auch Einfluss auf das Währungspaar USD/CAD. Sollte also der Öl-Preis wirklich weiter fallen, so könnte man auch eine Call-Option auf das Währungspaar USD/CAD des Brokers binary.com (Screen 5) kaufen. Wir sehen Potenzial bis 1.15800 CAD$/U$ (Screen 6).

Screen 6: Tageschart des USD/CAD

S&P 500: Zu guter Letzt ein Blick auf den S&P 500. Wie bereits erwähnt, performen die europäischen Märkte aktuell besser als die US-amerikanischen. Der Leitindex S&P 500 fluktuiert seit einer Woche innerhalb einer Seitwärtsrange, die er aktuell zu verlassen droht. Wir sehen zwei Möglichkeiten: Entweder den Kauf einer Call-Option im Bereich bei 2061.00 Punkte oder aber den Kauf einer Put Option im Bereich 2057.00 Punkte (Screen 7). Beide Entries haben ein gutes Chancen-Risiko-Verhältnis.

Screen 7: 4-Stundenchart im S&P500

Viel Erfolg!

- IOTA verkaufen Erfahrungen – auf diesen Wegen kann man den IOTA Coin verkaufen! – November 5, 2019

- IOTA investieren Erfahrungen – Wie kann ich profitabel in IOTA investieren? – November 5, 2019

- IOTA handeln Erfahrungen – Handelsmöglichkeiten kennenlernen und den IOTA Coin handeln! – November 5, 2019

Noch mehr interessante Beiträge für Sie aus unserer Redaktion: