Die erste Handelswoche nach den Neujahrsferien ist überfüllt mit Daten aus allen Ländern. Im Vordergrund standen die Dienstleistungs-Einkaufsmanagerindizes und die Verbraucherpreise. Auch wurden Arbeitslosenzahlen aus der EU und Deutschland veröffentlicht. Abgesehen von Konjunkturdaten sind die Treiber der Märkte allerdings noch woanders zu suchen. Aktienmärkte fielen bis Mitte der Woche bevor sie, wie für gewöhnlich, in einem Reversal dynamisch nach oben ausbrachen.

Wirtschaft und Geldpolitik

EU: Aus der EU fiel der Einkaufsmanagerindex für das Dienstleistungsgewerbe per Monat Dezember etwas geringer als im Vormonat aus. Dennoch wiesen Spanien, Frankreich und Deutschland steigende Indizes auf. Italiens Dienstleistungsgewerbe war im Dezember rückläufig.

Was die Verbraucherpreise angeht, so konnte die EU leider keinen Anstieg im Dezember verzeichnen. Die Inflation fiel um 0,2 %. Dagegen stieg die Kern-Inflation um 0,8 % an. Der deutsche Verbraucherpreisindex war im Dezember unverändert, während der italienische VPI leicht angestiegen ist.

Der Arbeitsmarkt konnte leicht positive Impulse liefern. Die deutsche Arbeitslosenquote sank von 6,6 % auf 6,5 % im November, während die EU AQ im Vergleich zum Vormonat auf einem Niveau von 11,5 % verharrte.

USA: Das Dienstleistungsgewerbe der USA war im Monat Dezember leicht rückläufig. Sowohl der Einkaufsmanagerindex als auch der wichtige ISM-Dienstleistungsindex stagnierten. Der Zweite von beiden in einem nicht geringen Umfang. Jedoch entwickelt sich der US-Arbeitsmarkt besser den je.

Die ADP-Non-Farm Arbeitsplätze konnten einen Zuwachs von 241.000 Arbeitsplätzen verzeichnen – erwartet wurden lediglich 226.000. Auch die wöchentlichen Anträge auf Arbeitslosenhilfe fielen. An diesem Freitag stehen wieder die Non-Farm Gehaltsabrechnungen auf der Veröffentlichungsliste. Neue Impulse sollten darauf folgen.

GB: Das für Großbritannien wichtige Dienstleistungsgewerbe stagnierte im Dezember stark. Auch die wichtigen Daten zum Baugewerbe enttäuschten auf breiter Basis. Die Leistungsbilanz des Landes weist erheblich negative Entwicklungen auf. Eine Zinserhöhung dürfte damit erst einmal in weitere Ferne rücken.

China: China verzeichnete auf der einen Seite zwar eine positive Entwicklung hinsichtlich der Verbraucherpreise im Dezember und im Vergleich zum Vorjahr, dennoch aber stark stagnierende Erzeugerpreise.

Geldpolitik: Geldpolitische Entscheidungen wurden diese Woche nicht getroffen. Zumindest nicht in den betrachteten Ländern. Zwar wurde am Mittwoch das FOMC-Protokoll der letzten Sitzung veröffentlicht, Neues brachte das Protokoll aber nicht hervor. Nach dem rasanten Anstieg des US-BIP erwartet die breite Öffentlichkeit nun doch vermehrt bereits Mitte des Jahres steigende Zinsen, obwohl sich die FED laut ihrer Aussage für einen „geduldigen“ Weg entschieden hat. Wie oben bereits erwähnt, sieht es für GB hingegen weniger rosig aus.

China hat in den letzten Wochen geldpolitische Maßnahmen in Form von Lockerungen im Bereich der Reserveanforderungen bei Banken eingeleitet. Damit erscheint eine weitere Zinssenkung erst einmal nicht notwendig.

Seitens der EZB wird eine Ankündigung zum Aufkauf von Staatsanleihen erwartet. Bleibt diese aus, könnte es enttäuschend für all die Spekulanten werden, die sich bereits jetzt positioniert haben.

Technische Bewertung der Märkte:

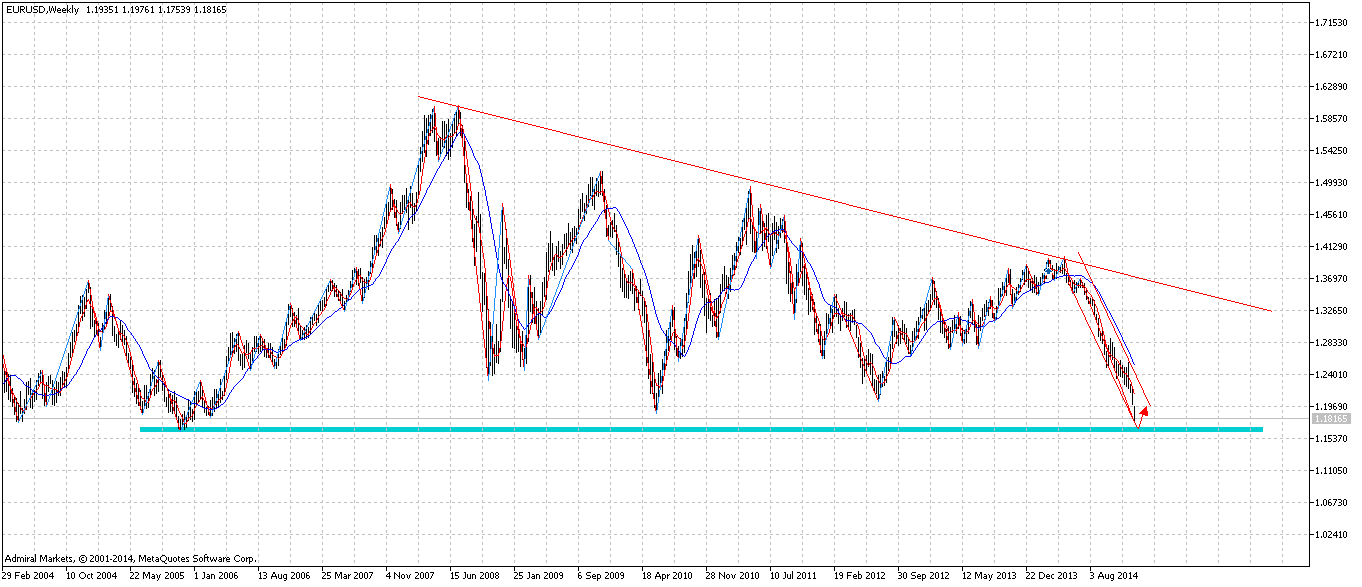

Screen 1: Wochenchart des EUR/USD

EUR/USD: Das Währungspaar EUR/USD befindet sich weiterhin in einem starken Abwärtstrend. Die Erwartung an einen Staatsanleihenaufkauf der EZB und an die baldige Anhebung der Zinsen geben dem U$-Dollar weiter Auftrieb. Zusätzlichen Druck übt die Situation um Griechenland aus. Da der Trend schon sehr weit gelaufen ist, an dieser Stelle ein Wochenchart, um relevante Unterstützungen zu identifizieren. Diese befindet sich im Bereich zwischen 1.16500 und 1.1700 U$/€ (Screen1).

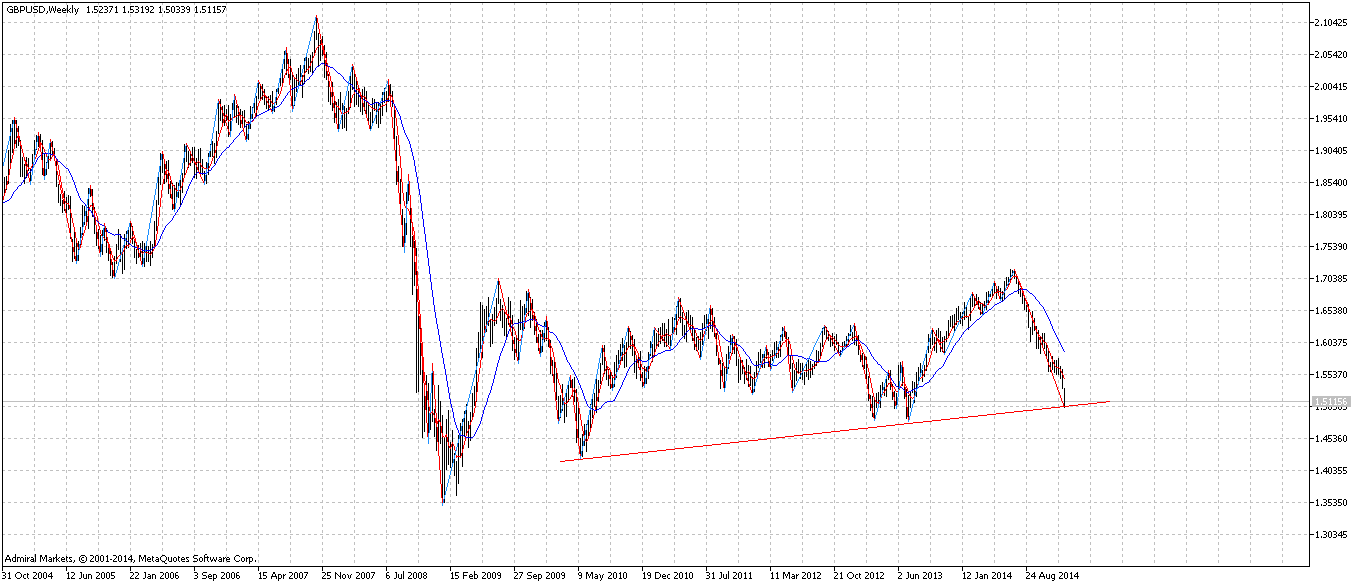

Screen 2: Wochenchart des GBP/USD

GBP/USD: Das Währungspaar GBP/USD legte ein kurzzeitiges Reversal an der Unterstützung auf Wochenbasis bei 1.5020 U$/GBP hin. Unsere Analyse von letzter Woche ist zum Großteil aufgegangen. Unter 1.5020 U$/GBP besteht weiterhin Abwärtspotenzial – und das nicht zu knapp. Für gewöhnlich wird das britische Pfund sehr dynamisch abverkauft, wenn relevante Unterstützungen brechen (Screen 2).

Screen 3: Tageschart des DAX

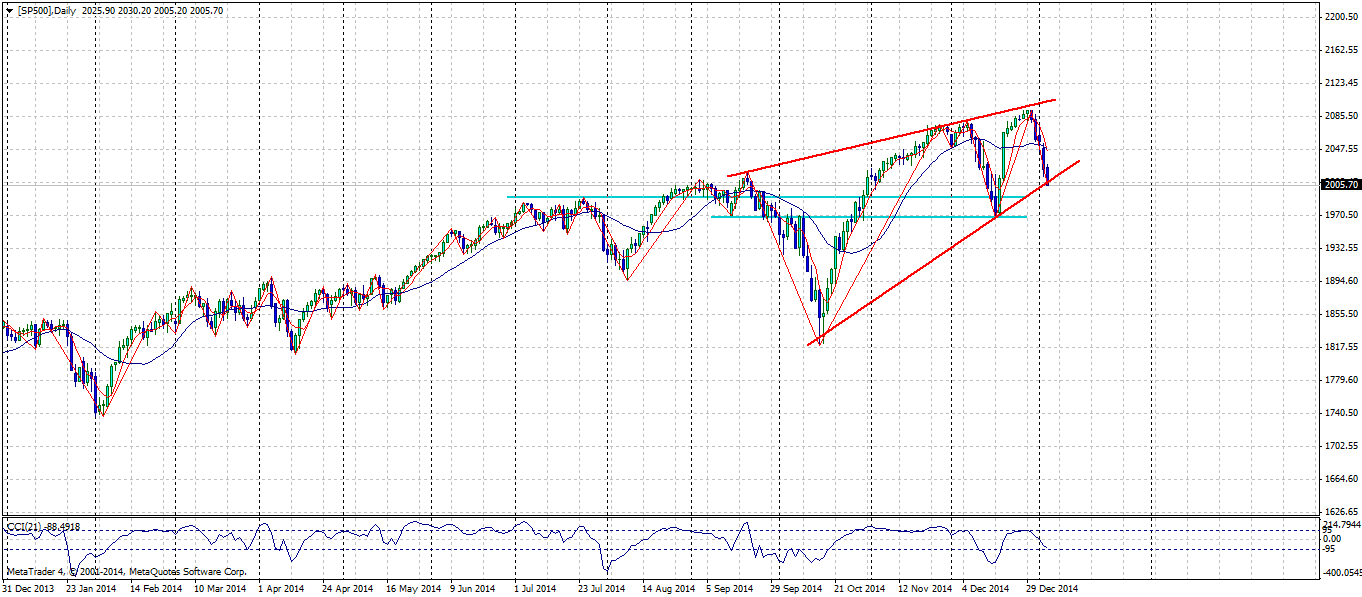

Screen 5: Tageschart des S&P500

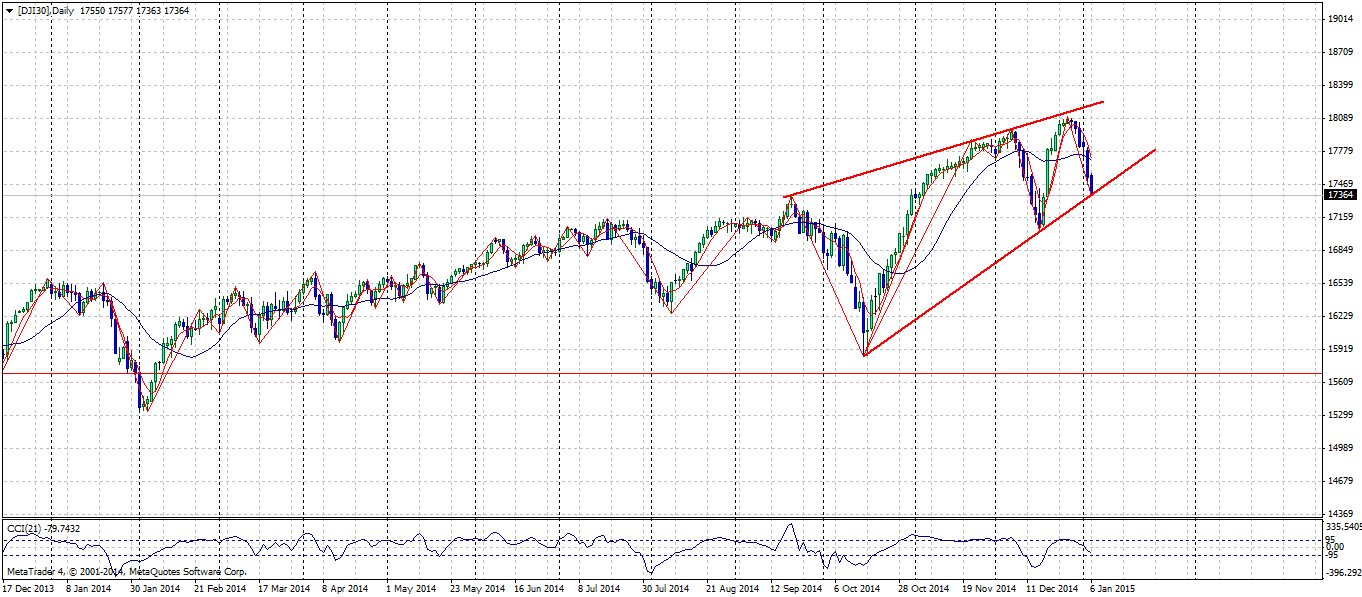

Screen 4: Tageschart des Dow Jones

Aktien-Indizes: An dieser Stelle drei Charts (Screen 3, Screen 4, Screen 5) von Anfang dieser Woche. Der DAX, S&P 500 und der Dow Jones. Alle drei befanden sich, wie wir letzte Woche bereits angedeutet haben innerhalb einer Dreiecksformation. Solange diese nicht nach unten passiert wird, ist der Aufwärtstrend noch intakt. Nach einem kurzen Fake-Break-Out, der für Indizes nicht ungewöhnlich ist, wurde wieder dynamisch investiert. Dennoch, es scheint sich so etwas wie eine Dreieckskonsolidierung zu etablieren, bei der die Wahrscheinlichkeit hoch ist, dass Aktienmärkte in den nächsten Wochen ihre Hochs nicht erreichen werden, sondern immer tiefere Hochs und höhere Tiefs ausbilden. Der mögliche eingezeichnete Verlauf im DAX gilt auch für die anderen beiden Indizes.

Screen 6: Broker für binäre Optionen Anyoption

Das Live-Handelsumfeld des Brokers Anyoption (Screen 6) lässt sich in mehrere Bereiche einteilen. Damit wird es möglich, mehrere Basiswerte gleichzeitig zu handeln. Binäre Optionen auf den Dax-Future oder sogar Schwellenländerwährungen wie der Rubel sind handelbar.

Viel Erfolg!

- IOTA verkaufen Erfahrungen – auf diesen Wegen kann man den IOTA Coin verkaufen! – November 5, 2019

- IOTA investieren Erfahrungen – Wie kann ich profitabel in IOTA investieren? – November 5, 2019

- IOTA handeln Erfahrungen – Handelsmöglichkeiten kennenlernen und den IOTA Coin handeln! – November 5, 2019

Noch mehr interessante Beiträge für Sie aus unserer Redaktion: